*各データは2020年7月1日時点のものです

ゼロ仲介 田中

ゼロ仲介 田中こんにちは。ゼロ仲介の田中です

ネットで住宅ローンの借り入れ銀行を調べていると目にとまることの多い「ソニー銀行」。

実店舗がほとんどなく、普段あまり目(耳?)にしない銀行ですが、ネットでの住宅ローンランキングではよく見るため、気になっている方も多いはず。

ヒガシノさん

ヒガシノさん調べてみたけどよくわからん。くわしく教えて

てお客さんからも聞かれるので、しっかりと書いてみます。

実際のところは、ソニー銀行もネット銀行特有の審査基準だったり、一般的な銀行と異なる点も多いです。住宅ローンの商品数が多く少し複雑ですが、きちんと理解すれば、低い金利で住宅ローンの借り入れができるいい銀行です。

▶元・三井住友銀行住宅ローン融資課在籍、現・ゼロ仲介住宅ローン担当田中(ファイナンシャルプランナー)のくわしいプロフィールはこちら

この記事では、ソニー銀行の住宅ローンについてくわしい説明しますが、公式サイトも参考にご覧ください。

「ソニー銀行 住宅ローン」の公式サイトはこちら

くわしく見てみます。

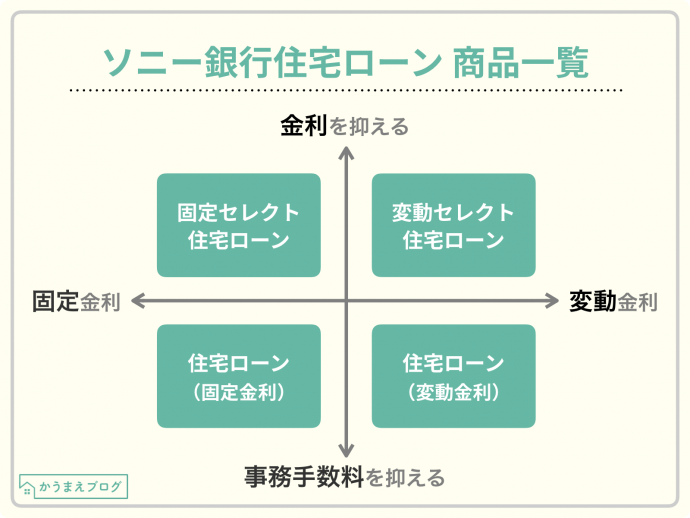

ソニー銀行住宅ローンの借入金利

住宅ローンの商品は大きく分けて3つ。

- 変動セレクト住宅ローン

- 固定セレクト住宅ローン

- 住宅ローン(変動金利・固定金利)

ゼロ仲介 田中まずはこの3つのちがいを理解してください

|

物件価格すべて借り入れ

| 自己資金が物件の10%以上 | |

|---|---|---|

| 変動金利セレクト | 0.51% | 0.457% |

| 固定金利セレクト (20年固定) | 1.006% | 0.956% |

| 住宅ローン (変動金利) | 0.807% | 0.757% |

| 住宅ローン (35年固定金利) | 1.430% | 1.380% |

*各データは2020年7月1日時点のものです

ゼロ仲介 田中ソニー銀行の住宅ローンは、審査に通れば必ず上記の金利になります

年収から計算した借入可能額をシミュレーション

ゼロ仲介 田中(左)年収から計算した(中)借入可能額を(右)35年で借り入れた場合の毎月の支払額です

| 年収 | 借入可能額 | 毎月の返済額 |

|---|---|---|

| 250万円 | – | – |

| 300万円 | – | – |

| 350万円 | – | – |

| 400万円 | 2,610万円 | 7万5,476円 |

| 450万円 | 2,930万円 | 8万5,040円 |

| 500万円 | 3,280万円 | 9万4,345円 |

| 550万円 | 3,620万円 | 10万3,909円 |

| 600万円 | 3,950万円 | 11万3,215円 |

| 650万円 | 4,270万円 | 12万2,778円 |

| 700万円 | 4,610万円 | 13万2,084円 |

| 750万円 | 4,940万円 | 14万1,648円 |

| 800万円 | 5,270万円 | 15万0,953円 |

上の表は、現在ほかに借り入れがない場合での計算です。

ゼロ仲介 田中クルマのローン、リボ払いの毎月の支払いがある場合は、別途計算が必要です

▶参考記事:クルマのローン・リボ払いの住宅ローンへの影響については、こちらの記事をご覧ください

▶参考動画:住宅ローンとクルマのローンを組むならどちらが先がいい?(動画時間2分47秒)

▶参考動画:投資用ワンルームマンションを所有している場合、住宅ローンへ影響ある?(動画時間3分10秒)

ゼロ仲介 田中奨学金の支払がある場合は、こちらの動画で解説しています

▶参考動画:「奨学金の住宅ローンの審査への影響」の話(動画時間1分58秒)

ソニー銀行の住宅ローンはこんな人におすすめ・おすすめできない

ソニー銀行の住宅ローンを考えている人向けに、「おすすめな人・おすすめできない人」を挙げてみます。

(1) ソニー銀行住宅ローンがおすすめな人

まずは、下記のいずれかに当てはまっているかチェックを!

- 複雑な住宅ローンの商品数・手数料の仕組みが理解できる人

- 自己資金を物件価格の10%+諸費用分を用意できる人

- 独身で物件の購入を検討している人

- 年収400万円以上ある人

- 不動産業者に頼らなくても、パソコン・スマホで手続きを進めていくことができる人

- 残代金の支払い日まで、余裕のあるスケジュールをもった不動産取引をすることのできる人

- 現宅を売却→新宅購入予定の人で購入先行ですすめて行きたい人

ゼロ仲介 田中住宅ローンの商品が多いんですが、各商品・仕組みが理解できればいい銀行です

① 複雑な住宅ローンの商品数・手数料の仕組みが理解できる人

ソニー銀行の住宅ローンは商品数が多く、少し複雑です。なので、理解ができないとダメです(当たり前)。ちなみに、不動産営業マンでソニー銀行の住宅ローンの商品にくわしい人はほとんどいないため、ご自身で調べないとダメです。

② 自己資金を物件価格の10%+諸費用分を用意できる人

ソニー銀行の住宅ローンはどの金利タイプでも物件価格の10%(+諸費用)を自己資金で用意できれば、金利が優遇されます。なので、自己資金があればおすすめ。

③ 独身で物件の購入を検討している人

ネット銀行では警戒されがちな、独身(単身者)での物件購入もソニー銀行の住宅ローンは問題なく審査してもらえます。ちなみに、楽天銀行・住信SBIネット銀行は、独身(単身者)は落ちます。

④ 勤続1ヶ月以上で年収400万円以上ある人

ソニー銀行の住宅ローンは勤続1ヶ月から審査可能。ただし、月収から割り戻し計算をすると、年収400万円以上になることが条件です。年収400万円未満だとほぼ審査に通りません。

⑤ 不動産業者に頼らなくても、パソコン・スマホで手続きを進めていくことができる人

ソニー銀行住宅ローンの手続きは、郵送での書類やりとりとスマホ(パソコン)でのやりとりがメイン。銀行担当の目の前で書類の記入・説明はほぼないため、書面・スマホだけで手続きをすすめていける人には向いています。

⑥ 残代金の支払い日まで、余裕のあるスケジュールをもった不動産取引をすることのできる人

ソニー銀行に限らず、ネット銀行全般に言えることですが、事前審査→住宅ローンの融資実行まで時間がかかります。

例えば、ソニー銀行の住宅ローンの場合

- 事前審査 3-4営業日

- 本審査 14営業日

が必要日数です(目安です)。

そのため、事前審査→住宅ローンの融資実行まで約45営業日ほどかかることがほとんどです。物件の契約~引き渡し(=住宅ローンの融資実行)まで1ヶ月と売主が条件を付けてくる場合には、ソニー銀行の住宅ローンの利用は難しいかもしれません。

⑦ 現宅を売却→新宅購入予定の人で購入先行ですすめて行きたい人

ソニー銀行の住宅ローンは、買い換えの場合に「購入先行」ですすめることができます。

たとえば、現在中古マンション(現宅)に住んでいて、新築一戸建て(新宅)を購入する場合、新宅を購入してから、現宅の売却をすることができます。

(2) ソニー銀行住宅ローンがおすすめできない人

ゼロ仲介 田中もし、下記のいずれかに当てはまっていたら、他にもっといい条件の銀行があると思います

- 20年超の全期間固定金利での借り入れを考えている人

- 融資実行までのスケジュールがタイトな人

- スマホ(ネット)での手続きに不安のある人

- 年収400万円未満の人

- 物件購入の諸費用の借り入れを考えている人

- 奥さんがパートで収入合算を考えている人

① 20年超の全期間固定金利での借り入れを考えている人

20年超の全期間固定金利(たとえば35年固定金利とか)だと、もっといい条件の金融機関がありそうです。いや、たぶんあります。

② 融資実行までのスケジュールがタイトな人

上でも書きましたが、事前審査から住宅ローンの融資実行までおよそ45営業日。そのため、新築一戸建て建売住宅など、不動産売買契約→残代金支払い(住宅ローン融資実行)までの期間を売主が条件にしている場合は、ソニー銀行の住宅ローンは不向きかもしれません。

ちなみに、ソニー銀行の住宅ローン場合

事前審査 3-4営業日

本審査 14営業日

が必要日数です(目安です)。

③ スマホ(ネット)での手続きに不安のある人

対面ではなく、書類の郵送とスマホでの手続き。これがソニー銀行の住宅ローンの手続きです。不安な方はやっぱり不向きです。

④ 年収400万円未満の人

年収が400万円未満の方の場合、ソニー銀行の住宅ローンの審査は、ほぼ確実に落ちます(ソニー銀行住宅ローン担当談)。

ゼロ仲介 田中そのため、源泉徴収票記載の年収が400万円以上の人しか審査に出したらダメです

⑤ 物件購入の諸費用の借り入れを考えている人

ソニー銀行の住宅ローンは、諸費用ローンで借り入れできるのは事務手数料のみ。そのほかの費用は自己資金で用意しないといけません。

ゼロ仲介 田中そのため、諸費用を借りたい人には向いていません

⑥ 奥さんがパートで収入合算を考えている人

ソニー銀行の住宅ローンは、夫婦で収入合算する場合のルールは厳しめです。夫婦ともに正社員の場合のみ収入合算可能です。奥さんがパートの場合は、収入合算ができないんですね。奥さんが、派遣社員・契約社員の場合は収入合算可能です。

ソニー銀行住宅ローンの特徴

というわけでここからは、ソニー銀行住宅ローンの特徴を書いていきます。

(1) 住宅ローンのプランは3パターン

- 変動セレクト住宅ローン

- 固定セレクト住宅ローン

- 住宅ローン

ソニー銀行の住宅ローンは大きく分けてこの3パターンの中からの選択になります。

ゼロ仲介 田中まずはこの3つのパターンを理解しないとだめです

(2)審査はすべてネットと郵送手続きのみ

住宅ローンの審査手続き・契約手続きは、ネットと郵送手続きのみで対面での手続きはできません。ちなみに、住宅ローンの契約(金銭消費貸借契約)は書面ではなく、webから手続きします。

ゼロ仲介 田中住宅ローンの契約は、スマホでできます

(3)個人信用情報にきびしい

ソニー銀行の住宅ローンに限ったことではないのですが、他のネット銀行と同じく、個人信用情報に厳しいです。過去のお借り入れへの返済状況、現在のお借り入れ状況(特に消費者金融)・現在のお借り入れへの返済状況がよくない人は審査に落ちる可能性が高くなります。

(4)正式審査(本審査)でもふつうに落ちます

こちらも(3)と同じく、他のネット銀行と同じく(ソニー銀行の住宅ローンに限ったことではないのです)、事前審査に通っていても本審査に落ちます。事前審査がwebからのみなので、店舗がある他の銀行とちがって、くわしく事前審査ができないからなんですね。そのため、もしソニー銀行で事前審査をする場合は、他の銀行も並行してすすめていくのがベストかと思います。

(5)「事前審査 → 融資実行」まで時間がかかる(と思ってください)

ソニー銀行の住宅ローンは、事前審査→住宅ローンの融資実行まで約45営業日ほどかかることがほとんど。もし、引き渡し(=住宅ローンの融資実行)までの期間がタイトな場合は、注意が必要です。

(6)繰り上げ返済手数料0円

ソニー銀行住宅ローンの繰り上げ返済手数料は0円。このあたりは他のネット銀行と同じです。

ソニー銀行の団体信用生命保険の特約について整理!

ソニー銀行の住宅ローンの売りは、「金利の上乗せなしでがん団信50(残ローンの50%相当額を保証)がついてくる」です。

ゼロ仲介 田中比較しやすいように全パターンを表にしてみました

| 一般団信 | ワイド団信 | がん団信 50 |

がん団信 100 |

3大疾病 団信 |

生活習慣病 団信 |

||

| 金利上乗せ(年利) | なし | +0.2% | なし | +0.1% | +0.2% | +0.2% | |

|

保障内容

(ローン残高の保障) |

死亡保障、高度障害保障、リビング・ニーズ保障 | ○ | ○ | ○ | ○ | ○ | ○ |

| がん保障 | × | × | △(50%) | ○ | ○ | ○ | |

| 急性心筋梗塞・脳卒中保障 | × | × | × | × | ○ | ○ | |

| 生活習慣病長期入院時保障 | × | × | × | × | × | ○ | |

|

給付特約

(給付金額) |

がん診断給付(100万円)、上皮内がん・皮膚がん診断給付(50万円) | × | × | × | ○ | ○ | ○ |

| 入院一時金給付(10万円)、入院時ローン月額給付(ローン返済予定額) | × | × | × | × | × | ○ | |

| 加入時年齢 | 満65歳未満 | 満50歳未満 | |||||

| 完済時年齢 | 満85歳未満 | 満81歳未満 | 満85歳未満 | ||||

| 付帯サービス(ティーペック㈱提供) | なし | ▶セカンドオピニオンサービス ▶24時間電話健康相談サービス |

|||||

| 女性特典 | 入院一時金給付 ※ワイド団信には付帯されません。 |

||||||

| 引受生命保険会社 | クレディ・アグリコル生命保険 | ||||||

(1)対象年齢

| 加入時年齢 | 完済時年齢 | |

|---|---|---|

| 一般団信 | 50歳未満 | 85歳未満 |

| ワイド団信 | 65歳未満 | 81歳未満 |

(2)上乗せ金利

| 金利上乗せ | |

|---|---|

| がん団信50 (がん50%保障特約付き団信) | なし |

| がん団信100 (がん100%保障特約付き団信) | +0.2% |

| 生活習慣病団信 (生活習慣病入院保障特約付き団信) | +0.3% |

| 3大疾病団信 (3大疾病保障特約付き団信) | +0.2% |

| ワイド団信 | +0.2% |

(3)悪性新生物(がん)

条件はがんと診断確定時(がんと診断されたら残ローンチャラ)。

| 金利上乗せ | 保障内容 | |

|---|---|---|

|

がん団信50

(がん50%保障特約付き団信)

|

なし |

がんと診断確定時に住宅ローン残高の50%を保障

|

| がん団信100 (がん100%保障特約付き団信) |

+0.1% |

がんと診断確定時に住宅ローン残高の100%+100万円を保障。さらに、がん保障特約で保障されない上皮内がん・皮膚がんの場合も、50万円をお支払い。

|

ゼロ仲介 田中この内容だと、+0.1%してがん100%保障特約を付けた方が完全に得ですよね

(4)急性心筋梗塞

条件は下記2つのうちいずれか。

- 60日以上、言語障害、運動失調、麻ひ等の神経学的後遺症が継続

- 所定の手術を受けたとき

ゼロ仲介 田中条件としては一般的です。金利上乗せは+0.2%なので、加入してもいいかもですね

(5)脳卒中

条件は下記2つのうちいずれか(心筋梗塞と同じ条件)。

- 60日以上、言語障害、運動失調、麻ひ等の神経学的後遺症が継続

- 所定の手術を受けたとき

ゼロ仲介 田中条件としては一般的です(きびしくも、やさしくもありません)

(6)生活習慣病長期入院時保障について

生活習慣病長期入院時保障の対象の病気は下記。

- 悪性新生物(皮膚のその他の悪性新生物)

- 上皮内新生物

- 糖尿病

- 心疾患(急性心筋梗塞を含む)

- 高血圧性疾患

- 大動脈瘤および解離

- 脳血管疾患(脳卒中を含む)

- 腎疾患

- 肝疾患

- 慢性膵炎

そして、保障条件は「180日以上入院が継続した場合に保障」。

ゼロ仲介 田中180日以上入院しないと、残ローンが0にならないんですね。これはかなり難しい条件です

ソニー銀行住宅ローンの審査基準まとめ

正直なところ、こんなに細かいデータは必要ないと思いますが、念のため。

ゼロ仲介 田中ソニー銀行内部の審査基準はこんな感じです

| 店頭金利 | 1.807%(変動金利) |

|---|---|

| 最大優遇後の金利 |

変動金利セレクト 0.510%

固定金利セレクト 1.006%(20年固定) 住宅ローン変動 0.807% 住宅ローン35年固定 1.430% |

| 借入可能最低年収 | 400万円 |

| 最低勤続年数 | 1ヶ月 |

| 諸費用借りた時の契約本数 |

1本(ただし事務手数料のみ借入可能)

|

| パートの収入合算 | ×(派遣社員・契約社員は○) |

| ペアローン | ○ |

| 連帯債務 | × |

| 産休・育休中の融資実行 | ○ |

| 全国保証 | ○ |

| web審査で個人信用情報 | チェックしていない |

*各データは2020年7月1日時点のものです

まとめ

住宅ローンの商品ラインナップが少し複雑ですが、理解すればかんたんです。

条件が合うなら、ぜひ選択肢に加えるべき銀行です。

ゼロ仲介 田中でも、8大疾病特約の条件については、よく読んでくださいね(しつこい)

必見!関西で新築一戸建ての購入を検討されている方へ

ゼロ仲介 田中関西の新築一戸建てを仲介手数料無料で紹介するサービス、ゼロ仲介を始めました。 くわしくは、下のリンクからどうぞ!

そのほかの銀行の特徴もまとめました

ソニー銀行以外にも、各銀行の住宅ローンの情報をまとめました。

の住宅ローンの金利・審査基準を完全解説。充実した団信特約オプション。-1-300x198.png)