不動産仲介会社であるゼロ仲介には、過去に自己破産を経験されている方から、かなりの数の住宅ローンの相談をいただきます。

ゼロ仲介 鈴木

ゼロ仲介 鈴木例えばこんな相談です

- 自己破産を経て、住宅ローン審査に通過する可能性はそもそもあるのでしょうか?

- 自己破産後、何年経てば住宅ローン審査に通過できる可能性があるのでしょうか?

- 自己破産を経験していても、住宅ローン審査に通過できるポイントがあれば知りたいです

- 自己破産を経験した人が住宅ローンの借り入れができた実際の事例を知りたいです

- 自分が自己破産していても、奥さん名義ならローンが組めますか?

- フラット35なら、自己破産をしていても審査に通過しやすいと聞いたが本当でしょうか?

実は、自己破産を経験した人が住宅ローンを借り入れるための手順は決まっています。

ざっくりとですが、こんな感じです(この図はめちゃ大事ですので、この記事内で何度も出てきます)。

まずはざっくりと手順を紹介します。

①まずは不動産会社へ問い合わせする前に、この記事で紹介している「自己破産後、住宅ローン審査前に取り組むべき手順」を見ながら、個人信用情報下記3つ取得してを自己破産情報の記載があるかないかを確認してください。

- 株式会社シー・アイ・シー(CIC)

- 日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(KSC)

②自己破産情報の記載がなければ(消えていたら)、信頼のおける不動産会社へ相談してください。

③不動産営業マンに必ず「住宅ローンを申し込みたいが、過去に自己破産の経験がある」旨を伝え、それでも住宅ローン審査時に官報をチェックしない金融機関を手配してもらってください。

この記事では不動産仲介会社であるゼロ仲介が、「自己破産経験後のお客様がどのようにして住宅ローンに通ってるのか」という実例を交えて、くわしく解説いたします。

自己破産を経験して後に、実際に住宅ローンの審査が通ったという人は、どのような準備をしているのでしょうか。

自己破産後の住宅ローンの審査について気になっている人は、ぜひ参考にしてください。

自己破産の免責決定から7年間は、ほぼ住宅ローン審査には通らない

基本的に自己破産から7年は、住宅ローン審査にほぼ通りません。

理由は、信用情報機関に自己破産した経歴が記載されてしまうからです。

ゼロ仲介 鈴木いきなりなんですが、まずはこれを頭に入れてください(めちゃ大事)。

信用情報機関には、

- 株式会社シー・アイ・シー(CIC)

- 日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(KSC)

の3社があり、この3社のうち一つでも「自己破産」についての情報が残っていたら、住宅ローンは組めません。

住宅ローンの審査をする金融機関は、あなたの信用情報を必ず確認して住宅ローン審査の可否を決めます。

個人信用情報3つすべてから完全に自己破産の情報の記載が消えるまでには最長で7年かかるため、自己破産後最低7年間は審査に通らないのです。

| 信用情報機関名 | 自己破産情報の掲載期間 |

|---|---|

| 株式会社シー・アイ・シー(CIC) | 5年 |

| 株式会社日本信用情報機構(JICC) | 5年 |

| 全国銀行個人信用情報センター(KSC) | 7年* |

逆に捉えれば、自己破産しても免責決定から7年が経過すれば住宅ローン審査へ申し込みができ、住宅ローンの借り入れができる「可能性」があります。

ゼロ仲介 鈴木自己破産後7年経過して、やっと「可能性」ありなんです

ちなみに、

ヒガシノさん

ヒガシノさん自己破産後、クレジットカードの審査は通ったので、住宅ローンも通りますよね?

という質問をいただきますが、

自己破産後にクレジットカードの審査に通る=自己破産後に住宅ローン審査にも通る、ではありません。

クレジットカード会社の中には、直近5年ほどの経歴しか調べない会社があるため、自己破産から5年ほどでカードが作れる場合があるためです。

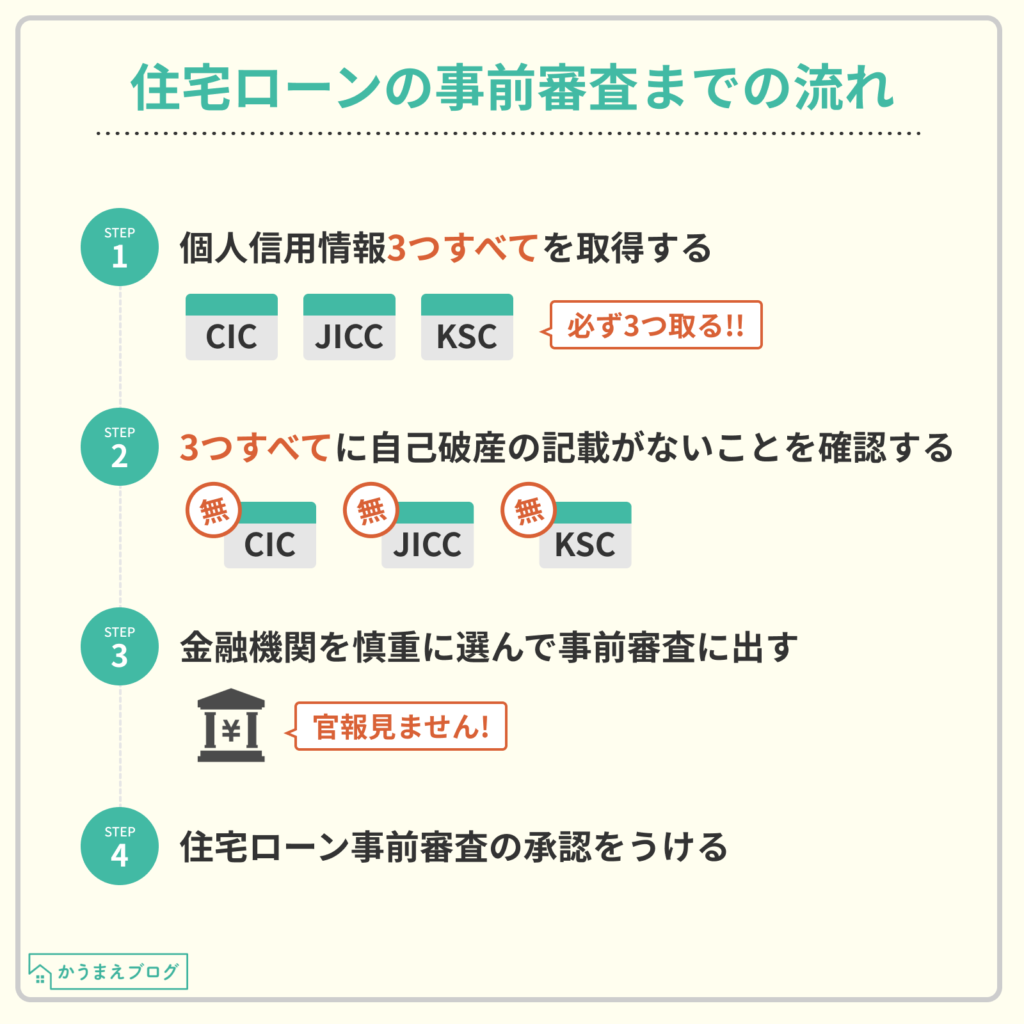

自己破産後、住宅ローン審査前に取り組むべき項目・手順

住宅ローンの事前審査申込みまでの、あなたがやるべき作業の流れを説明していきます。

自己破産を過去に経験している場合、そもそも今この瞬間、住宅ローン審査に申し込みができるかを、資料を取り寄せてまずは確認する必要があります。

過去に自己破産をしていたら、住宅ローンを組むチャンスは1回だと思ってください。

ヒガシノさん

ヒガシノさんチャンスは1回。。(ゴクリ)

焦る気持ちはあると思いますが、自己破産を過去に経験している場合、住宅ローンが承認されるパターンは決まっています。

以下で説明していきます。

ゼロ仲介 鈴木何度も読んで確実に手続きを進めてください

まずはざっくり流れを把握してください

まずは、ざっくりの流れを把握してください。

ざっくり言うと、この2つだけです。

個人信用情報3つすべてを取得して自己破産情報の記載があるかどうか確認します

- 株式会社シー・アイ・シー(CIC)

- 日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(KSC)

自己破産情報の記載があるかないか、記載内容をもとに今後どのように行動していくかを判断する

大事なことは、自分の今の状況をしっかりと確認することです。

ほとんどの方が自分の今の状況を確認せず、闇雲に事前審査に出して落ちます。

一度落ちてしまった金融機関は再度審査に出せないことがほとんどです。もったいない。

直視しづらい過去かもしれませんが、現在の自分の状況を把握しないことには、今後の方向性が決まらないんです。

ヒガシノさん一番ダメなのは、「①自分の今の状況を確認」せずに適当にいきなり事前審査することやで

ゼロ仲介 鈴木「①自分の今の状況を確認する」がとにかく大事です

住宅ローンの事前審査までの具体的な流れを把握しましょう

というわけで、過去に自己破産を経験してる場合の、住宅ローン審査の具体的な流れ・手順です。

この順番は絶対なので、順番を飛ばしたり順番を変えたりしないでください。

3つすべて取得するまでは何もしない

*信用情報機関は下記3つ

- 株式会社シー・アイ・シー(CIC)

- 日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(KSC)

- 個人信用情報3つすべてに「破産情報」が記載がないことを確認する

- 自己破産情報の記載があった場合は、保有期限まで絶対に審査に出さない(履歴が残ってしまう)、もしくは奥さん単独で住宅ローンを借りること検討

- 審査時に官報を確認しない金融機関を選んで審査に出す

- 審査時に金融機関に自己破産をした経験があることは絶対に伝えない(伝えると100%審査に落ちます)

- 銀行の場合は、事前審査が承認になればそのまま本審査も通る可能性が高い

- フラット35の事前審査結果が「留保」の場合は本審査で落ちる可能性がある

- 審査時に「戸籍の附票」要求されたら100%落ちます

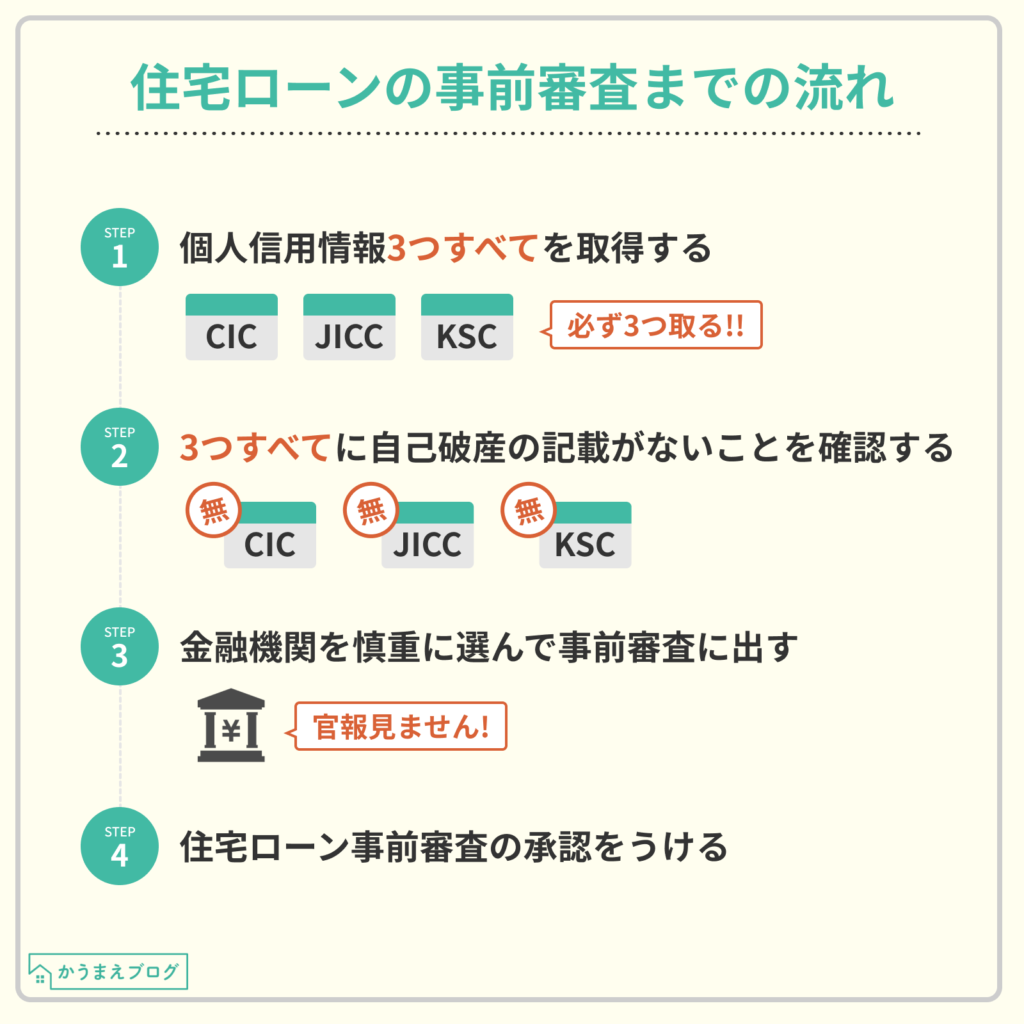

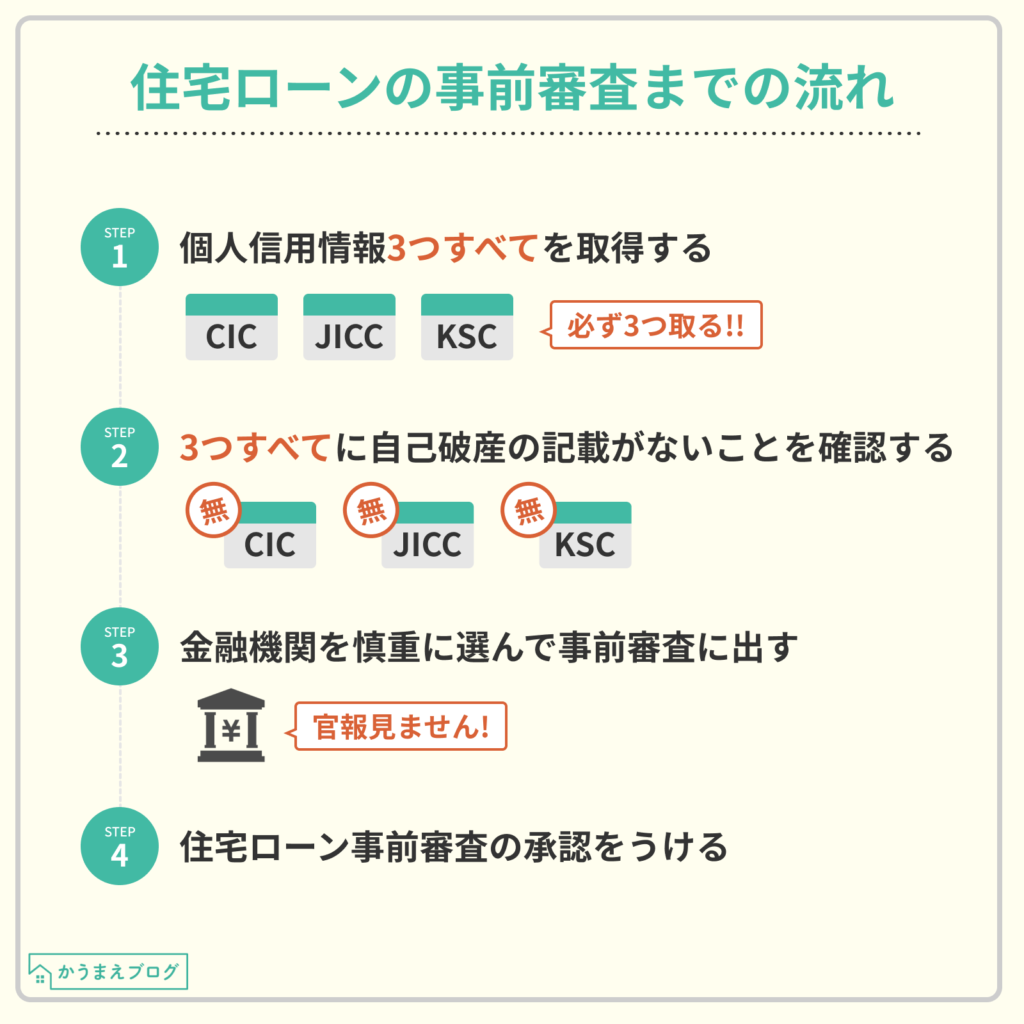

手順は大きく上記STEP1~STEP4の4つです。

まずは全体の流れを把握してください。

この手順を通りに進めていけば、過去の自己破産が理由で住宅ローンの審査に落ちることはありません(自己破産以外の理由で落ちることはもちろんあります)。

ゼロ仲介 鈴木ひとつひとつ説明していきます

STEP1 個人信用情報3つすべてを取得する

最初のポイントはこれ。

自己破産情報が個人信用情報3つすべてから消えているかどうか

まずは、自己破産をしたタイミング(厳密には自己破産の免責決定から)7年が経過しているかを調べてください。

この時点で

ヒガシノさん3年前に自己破産しました

ヒガシノさん

ヒガシノさん6年前くらいだったと思います

という場合は、残念ながら現時点で住宅ローンの審査にはまず通りません(おそらく、個人信用情報3つのうちどれかに「自己破産情報」の記載があるかと思います)。

計算上、自己破産の免責決定から7年以上経過しているという場合、次の「個人信用情報を取得して、破産情報を確認する」ステップへ進みます。

個人信用情報とは

個人信用情報とは…

ローンやクレジットカードに関する過去の取引事実を登録した個人情報のこと。

信用情報を開示する方法としては「インターネット開示」「郵送開示」「窓口開示」の3種類から選択可能。開示手数料として500~1,000円(税込)が必要です。

- 株式会社シー・アイ・シー(CIC)

- 日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(KSC)

の3社が管理しています。

この3社のうち、全国銀行個人信用情報センター(以下、全銀協)のみ、自己破産の履歴が7年間保有されます(ほか2社は5年間)。そのため住宅ローン審査の可否を握る「全銀協の個人信用情報」をよくチェックしてくださいチェックして下さい。

全銀協(KSC)で自己破産情報の記載があるかどうかを確認する方法

チェックするべき箇所は1箇所だけ。「官報情報」の欄(下のオレンジで囲った箇所)です。

自己破産情報-1-724x1024.png)

ここに「破産手続開始」の表記(④の箇所)があった場合、まだ自己破産から7年経過していないという意味なので、住宅ローン審査にはまず通りません。

そして破産情報が掲載されていた場合、併せて掲載されている「官報掲載日(自己破産の免責決定したタイミング=⑤の箇所)」を確認します。官報掲載日から7年経過すれば、全銀協(KSC)から自己破産情報が消えるため、住宅ローン審査に出しても通る可能性があります。

住宅ローン審査はいつから可能?

例えば、「官報掲載日 2018-7-10」の場合(⑤の箇所)

↓

7年後の2025年7月10日以降に住宅ローン審査可能

*官報掲載日から7年経過すると全銀協(KSC)から自己破産情報が消えます

官報情報に「登録なし」と記載されていた場合は、破産情報の記載がないということなので住宅ローン審査に申し込むことができます。

ゼロ仲介 鈴木ここまで調べてやっとスタートライン、というイメージです

STEP2 個人信用情報3つすべてに自己破産についての記載がないことを確認

ここでのポイントはこれです。

個人信用情報3つすべてに自己破産についての記載がない

ゼロ仲介 鈴木「3つすべて」というのがポイントです。

つまり、3つすべて取り寄せないと意味がないですし、3つすべてに自己破産の記載がない(載っていない)ことを確認する必要があります。

取り寄せるべき個人信用情報3つをおさらい。下記です。

*タップで各社のwebサイトへ

STEP3 金融機関を慎重に選んで事前審査に出す

ポイントは、これです。

官報をチェックしない金融機関に審査を出す

全銀協の個人信用情報に自己破産の記載がなかった場合にはじめて、住宅ローン審査に申込みをします。

ただし注意点は、個人信用情報からは自己破産情報の記載が消えても「官報」には、自己破産の情報が永久に掲載され続けるということです。

官報とは…

国が発行・管理する情報紙のようなもので、個人の自己破産の情報も掲載。破産者の氏名、住所、手続の開始決定日などが永久に記録されます。

住宅ローンを審査する金融機関には、審査時に

- 官報までチェックしに行く金融機関

- 官報はチェックしない金融機関

の2種類があります。

そのため、自己破産経験者が住宅ローンの審査をする場合、官報まではチェックしない金融機関で住宅ローンの審査をしないといけません。

言い方を変えれば、官報をチェックする金融機関に審査に出すと、個人信用情報からは破産情報が消えているのに、官報の確認によって、過去の自己破産歴がバレてしまい住宅ローンの審査に落ちてしまいます。

ヒガシノさんここまできて、適当に事前審査をしたらぜんぶパーになるのか。。

住宅ローンの審査時に官報を確認しない金融機関をまとめました。

官報まではチェックしない金融機関は、その都度変わります。住宅ローン審査の申し込み前に不動産会社の担当者へ相談するのがおすすめです。

過去に官報をチェックしていなかった金融機関一覧

- 三菱UFJ銀行

- 三井住友銀行

- ネット銀行全般

- ファミリーライフサービス(フラット35取扱金融機関)

- ハウスデポパートナーズ(フラット35取扱金融機関)

ゼロ仲介 鈴木ゼロ仲介で物件を購入される場合はもちろん完璧にサポートいたします

STEP4 住宅ローン事前審査承認

ここまで来たら、あとは事前審査の承認を祈るのみです。

ゼロ仲介 鈴木これまでの手順を守ってすすめていただくとかなりの高確率で承認になります

住宅ローン審査には「事前審査」と「本審査」があり、事前審査に承認になれば、次は本審査です。

本審査へ無事通過すればローンが組めます。

ちなみに事前審査中に、金融機関から「戸籍の附票」を要求されたら100%審査に落ちます。

戸籍の附票を要求する

=過去の居住住所を調べる

=「この人、過去に自己破産をしてるんじゃないか?」と疑っている

という理屈です

自己破産から7年経過していない際、いつか来る住宅ローン審査通過のために取り組むこと

仮に個人信用情報を確認して、「自己破産」の記載があったとしても、併せて掲載されている掲載日から7年が経てば、住宅ローンの事前審査へ申し込めます。

そのため、破産免責決定から7年が経過して自己破産の記載が個人信用情報から抹消されるその日までに、審査へ通りやすい土台を今から準備しておくことが重要です。

ゼロ仲介 鈴木今からできる準備をお伝えします

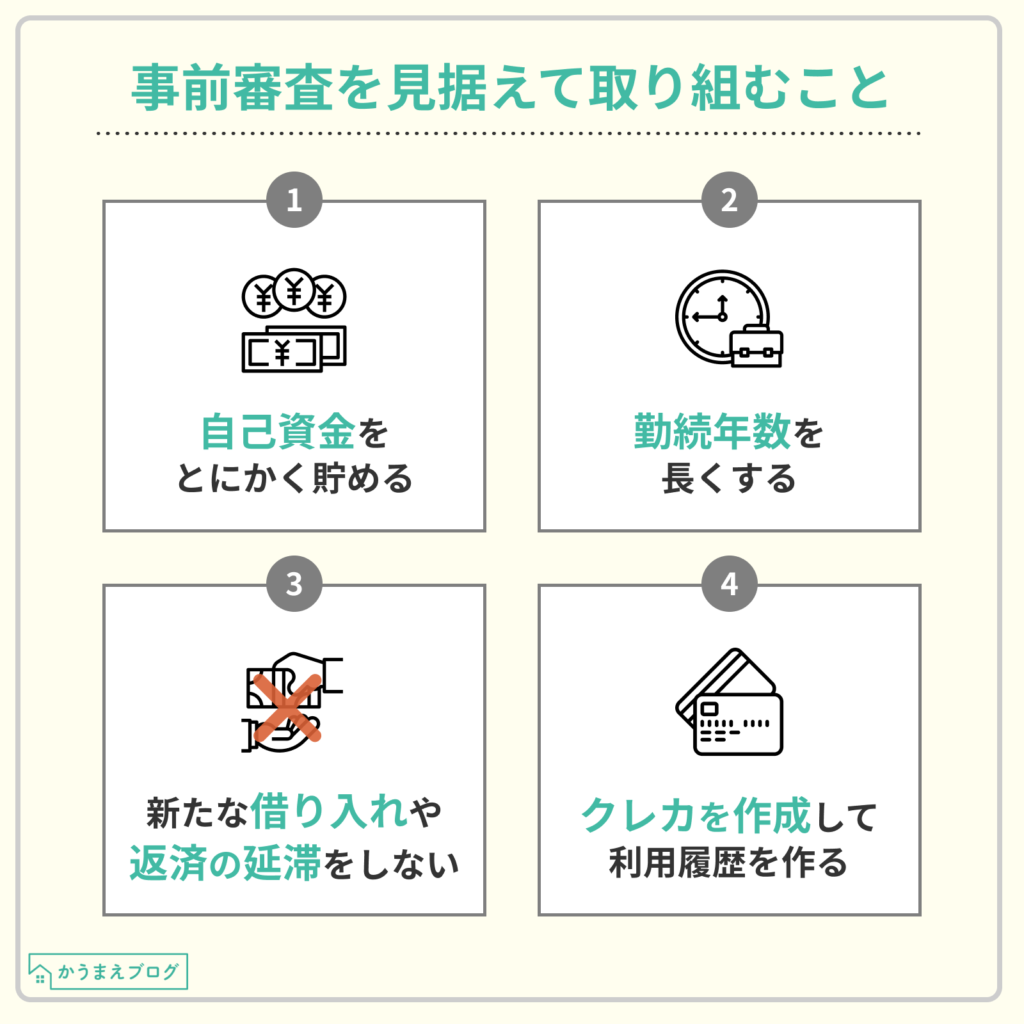

自己破産7年経過後に事前審査をすること見据えて取り組むこと

ポイントは、これです。

官報をチェックしない金融機関に事前審査に出す

ゼロ仲介 鈴木不審とは「過去にこの人何かあったんじゃないか?」と金融機関に勘ぐられることです

審査時に不審に思われると、個別判断であれこれと調べられてしまいます。

いかに「普通の審査だよ」と思わせられるか。そのために準備していただきたいことを書きました。

全部ではなくても、出来る限り項目をクリアしていただけたらと思います。

来たる日に備えて自己資金をとにかく貯める

自己破産情報が信用機関から消えるその日には、あなたの年齢は30代後半、もしくは40代・50代かもしれません。もし50代だった場合、自己資金ゼロだと計算上は借入可能な金額を申込みしていても、金融機関はあなたのことを不審に思うかもしれません。

50代で初めて家を買うのに、お金が全くない。。

住宅ローン審査時に自己資金があることで不審に思われることは少なくなります。また自己資金が多いことで、選べる金融機関も増えるかもしれません(審査に通る可能性が上がる)。

自己資金はたくさんの問題を解決します。来るべきその日に備えて、とにかくお金を貯めてください。

勤続年数を長くする

住宅ローン審査では、申し込み時点での勤続年数が審査基準の大事な部分を握っています。最低勤務年数は1~3年以上を設定している機関が多く、もちろん勤続年数が長ければ長いほどポイントが高くなります。

フラット35は、勤続1ヶ月からでも住宅ローン審査自体は可能ですが、勤続年数が長ければ長いに越したことはありません(評価ポイントが高くなります)。

住宅ローンの審査までは転職・離職をせず、今の会社に勤め続けることが大事です。独立や起業なども審査が難しくなるため、避けることが好ましいです。

車のローンなど新たな借り入れをしない・返済を延滞をしない

自己破産の免責決定後、5年くらい経つとクレジットカードを作成できたり、車のローンが組めたりすることがあります。理由は、クレジットカード会社や車のローン会社が、全銀協(KSC)をチェックせずに審査しているので、破産情報を把握していないからです。

クレジットカードを所有できたり、車のローンが組めることは喜ばしいことだと思うのですが、住宅ローンのことを考えずリボ払いをしたり・複数年で分割払いをしたりしてしまうと、住宅ローンの借入可能額がかなり低くなってしまいます。

またリボ払い・分割払いでなくても、クレジットカードの引き落としが遅れてしまい、返済の遅れが原因で住宅ローンの事前審査に落ちてしまう方がいらっしゃいます。

せっかく自己破産情報が消えて、借り入れできるようになったのにもったいないです。

クレジットカードを作成して利用履歴を作る

自己破産後、「もうクレジットカードは持たない!」と決めて、すべて現金払いの方がいらっしゃいます。クレジットカードを1枚も持たないのは結構なのですが、住宅ローンの事前審査となると少し事情が変わってきます。

個人信用情報を取得すると分かるのですが、クレジットカードを所有しているという履歴も残ります。つまり住宅ローンを審査する金融機関もクレジットカードの所有枚数、クレジットカードの利用履歴を確認します。

クレジットカードの所有枚数、利用履歴が多すぎると、審査としてはマイナスになるのですが、所有枚数・利用履歴が全くないのも不審に思われます。銀行ではこのような方を「スーパーホワイト」と呼んでいます。

30台後半以上で、スーパーホワイトの場合、金融機関から不審に思われ、官報を確認されてしまう危険があります。

スーパーホワイトとは…

個人信用情報機関にクレジットカードや住宅ローンなどを一切利用した形跡がなく、本人申告情報(氏名や住所等の個人情報)の登録もない人のことです

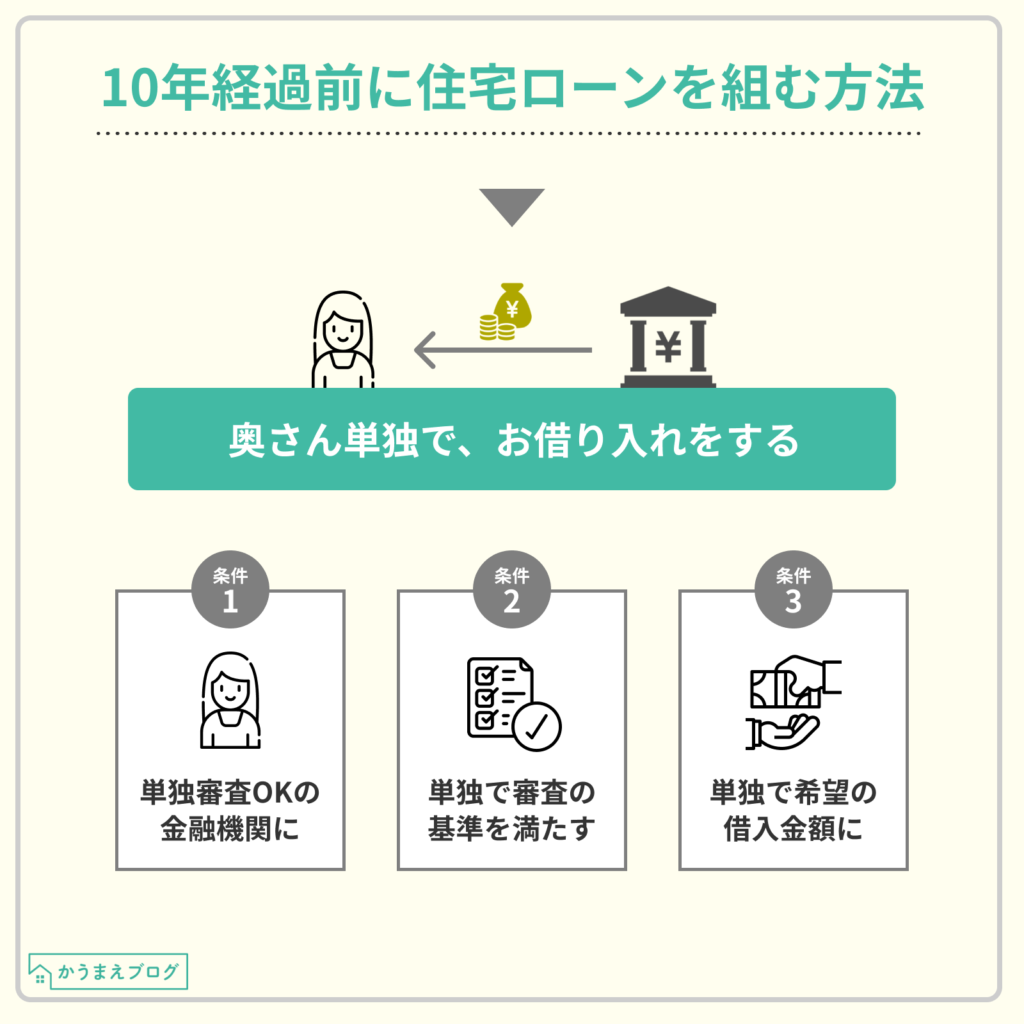

自己破産後7年経過しない間に住宅ローンを組む方法

自己破産後7年を経過していないけど、お家を購入する流れになることがあるかと思います。

ゼロ仲介 鈴木この場合の方法がひとつだけあります

奥さん単独でお借り入れする

便宜上、ご主人さんが過去に自己破産していて7年経っていない、奥様は自己破産をしたことがない、という設定で説明します。

ご主人さんが自己破産後7年を経過していないため、住宅ローンの審査に通りません(これまで説明してきた通り)。そのため、奥様単独で住宅ローンの審査をする(お借り入れをする)という方法です。

ただこの方法には、ハードルがいくつかあります。

- 奥さん単独で審査できる金融機関で審査をすること

- 奥さん単独でその金融機関の審査基準を満たしていること

- 奥さん単独で希望の金額の借り入れができること(計算上)

このあたりがハードルですが、このハードルをクリアできる場合には、ご主人さんの破産情報が消えるのを待たず、奥さん単独で住宅ローンを借りてしまうのも一つの方法です。

奥さん単独で住宅ローンを組む、というのがポイント

奥さん+ご主人さんの収入合算という形で審査をすると、ご主人さんの破産情報が理由でふたりとも審査に落ちてしまいます。

収入合算しての審査で落ちてしまった場合は、奥さん単独で審査を出し直すことができません。

【実体験】自己破産後に住宅ローンを組む場合の失敗事例

自己破産について、これまで本当にたくさんの相談を受けてきました。

誤った情報を信じてしまい、すでに取り返しのつかない行動してしまった相談者さんもたくさんいました(ゼロ仲介ではどうしようもありませんでした)。

相談を受ける中で「きちんとした方法で進めていけば、借り入れできたはずなのに、借り入れできなくなった」失敗例を並べます(順番に意味はありません)。

こちらを避けていただけたら、お借り入れできる可能性はかなり高くなります。

ヒガシノさん

ヒガシノさんこれまで書いてきたことと反対のことをしたらダメってことやな

- 個人信用情報3つすべてを取り寄せない

- 自己破産の情報保有期限(情報掲載期間)内にとりあえず事前審査をしてしまう

- 自己破産情報は消えているが、自己破産後に組んだローン(車など)があるために借入可能額が低い

- 自己破産情報は消えているが、自己破産後に組んだローン(クレジットカードなど)の返済が遅れた記録が理由でローンが通らない

- 自己破産情報が消えた後の住宅ローン審査時、官報をチェックする金融機関で住宅ローンの事前審査をしてしまう

- 自己破産情報が消えた後の住宅ローン審査時、年齢の割に自己資金がない

- 自己破産情報が消えた後の住宅ローン審査時、年齢の割にクレジットカードを所有していてもいたとしても、利用歴がほとんどない

ゼロ仲介 鈴木一番多いのは② 自己破産の情報保有期限(情報掲載期間)内に事前審査をしてしまうかもしれません

もうすぐ破産情報が消えるのに、事前審査をしてしまって落ちてしまう。せっかくその金融機関は官報をチェックしない金融機関だったのに。

履歴が残ってしまって、再度事前審査を出しても落ちてしまいます。もったいないです。

「ゼロ仲介チャンネル」での自己破産に関する質問への回答動画

過去に自己破産したら戸籍の附票を求められる?

*KSCの自己破産の登録期間は10年でしたが、2022年11月4日に変更があり登録期間が7年間に短縮されました。KSCの登録期間10年の時の話ですが7年に短縮された現在でも通じる内容です。

10年前に自己破産、異動は5月に消えますが、審査に通りますか?*

*KSCの自己破産の登録期間は10年でしたが、2022年11月4日に変更があり登録期間が7年間に短縮されました。KSCの登録期間10年の時の話ですが7年に短縮された現在でも通じる内容です。

「住宅ローン審査では、10年以上前の自己破産歴を金融機関は原則調べる」話*

*KSCの自己破産の登録期間は10年でしたが、2022年11月4日に変更があり登録期間が7年間に短縮されました。KSCの登録期間10年の時の話ですが7年に短縮された現在でも通じる内容です。

「過去に自己破産をした人が住宅ローンを借り入れるには、クレジットカードを作って、カードを使用しておいた方がいい」話

14年前に自己破産。住宅ローンに通らない原因は?*

*KSCの自己破産の登録期間は10年でしたが、2022年11月4日に変更があり登録期間が7年間に短縮されました。KSCの登録期間10年の時の話ですが7年に短縮された現在でも通じる内容です。

53歳・年収470万円・自己破産歴あり、借入金融機関で迷う

まとめ

いかがでしたでしょうか。住宅ローン審査は、自己破産から7年はまず通りません。

まずは不動産会社へ問い合わせする前に、今回紹介した、上記「自己破産後、住宅ローン審査前に取り組むべき手順」を見ながら、まずは個人信用情報3つ取得してを自己破産情報の記載があるかないかを確認する。

自己破産情報の記載がなければ(消えていたら)、信頼のおける不動産会社へ相談してください。

必ずあらかじめ「住宅ローンを申し込みたいが、過去に自己破産の経験がある」旨を伝え、それでも住宅ローン審査時に官報をチェックしない金融機関を手配してもらうこと。

手順をきちんと守れば、自己破産を経験していてもかなりの確率で住宅ローンの借り入れが可能です。

【PR】仲介手数料0円で新築一戸建てを購入しよう

当社ゼロ仲介では、新築一戸建てを仲介手数料0円でご紹介しています。

- 3000万円の物件 → 約105万円

- 5000万円の物件 → 約171万円

- 8000万円の物件 → 約270万円

ヒガシノさん100万円で家具と電化製品も買えるな!

住宅ローンのご提案も含めて、当社にご負担いただく費用は一切かかりません。

ゼロ仲介 鈴木くわしくは下の画像をタップしてご確認ください