こんにちは、ゼロ仲介の鈴木です。

新築一戸建て建売住宅の購入を検討されている方、ネット銀行の住宅ローンって気になりますよね。

ヒガシノさん

ヒガシノさん金利が安いって聞くけど、本当に大丈夫なん?

ヒガシノさん

ヒガシノさん審査は厳しいん?

ヒガシノさん

ヒガシノさん飯田グループの建売住宅でも間に合うん?

こんな疑問にお答えします。

今回は新築一戸建て建売住宅購入時のネット銀行住宅ローンのメリット・デメリットと、特に飯田グループのような短期決済物件でも間に合わせる方法をご紹介します。

ネット銀行住宅ローンと新築一戸建て建売住宅の相性は?

ゼロ仲介 鈴木

ゼロ仲介 鈴木ネット銀行の住宅ローンと建売住宅、実は相性問題があるんです。特に飯田グループの建売住宅は要注意です

建売住宅は「すでに建築されている」または「建築中」の物件を購入します。物件の引き渡し時期が決まっているため、それに合わせてローン審査を進める必要があります。

特に「飯田グループ」の建売住宅は、売買契約から引渡しまでわずか3週間というスピード感が特徴です。これは一般的なネット銀行の審査期間(約1ヶ月)と大きく食い違っています。

ヒガシノさん

ヒガシノさんえっ!そんな短期間で決済するん?ネット銀行の審査、間に合わへんのちゃうん…

そうなんです。一般的な建売住宅購入の流れはこんな感じです。

- 物件見学・物件選定

- 仮申込み・申込金の支払い

- 住宅ローンの事前審査申込み

- 事前審査の結果を受けて本契約

- 住宅ローンの本審査申込み・必要書類の提出

- 本審査結果・ローン契約

- 物件の引き渡し・決済

この流れの中で、事前審査から本審査結果が出るまでの期間は銀行によって大きく異なります。

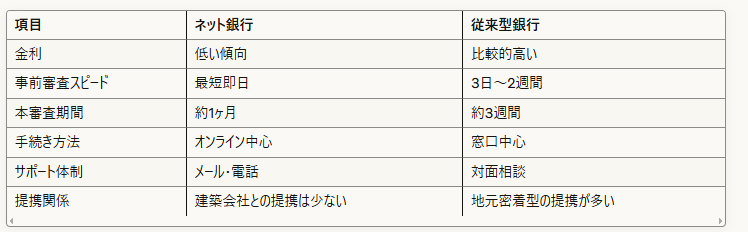

ゼロ仲介 鈴木ネット銀行と従来型銀行の違いを表にしました。これはめちゃ大事なので、しっかり確認してください

飯田グループのような3週間で決済する建売住宅では、ネット銀行の本審査期間が間に合わない可能性が高いことを理解しておく必要があります。

ネット銀行vs従来型銀行(新築一戸建て建売住宅購入時の選択基準)

建売住宅購入時の住宅ローン選びでは、以下の点を比較して判断することが重要です。

建売住宅購入では、物件の契約から引き渡しまでの期間に合わせて審査が完了するかどうかが重要なポイントになります。

ネット銀行住宅ローンの基本的特徴

ネット銀行の住宅ローンには、従来型の銀行とは異なる特徴があります。

オンラインで完結する手続き

ネット銀行の最大の特徴は、住宅ローン申込みから契約までのほとんどの手続きがインターネット上で完結することです。

事前審査の申込みはウェブサイトから24時間可能で、必要書類の提出もアップロードやメール、郵送で行います。

ヒガシノさん平日は仕事で忙しいから、窓口に行く時間がないねんなあ

そんな方には、自宅から手続きを進められるネット銀行が便利です!

従来型銀行との主な違い

ゼロ仲介 鈴木まずは、ネット銀行と従来型銀行の違いを押さえておきましょう

- 店舗の有無: ネット銀行は実店舗をほとんど持たない

- ATMの利用: 専用ATMがなく、提携機関やコンビニATMを利用

- 対面サービス: 基本的に対面での相談や手続きがない

- 営業時間: 24時間オンラインで申込み可能

- コスト構造: 店舗維持費がかからず、低金利を実現

電子契約のメリット

建売住宅購入時にネット銀行の電子契約を利用するメリットはこんな感じです。

- 印紙税の節約: 電子契約では契約書に印紙が不要で、数万円の節約になる

- 時間の節約: 契約のために銀行に出向く必要がない

- ペーパーレス: 書類のやり取りが少なく、管理が容易

ネット銀行を選ぶメリット

建売住宅購入時にネット銀行の住宅ローンを選ぶメリットを見ていきましょう。

1.低金利で総支払額を削減できる

ゼロ仲介 鈴木ネット銀行の最大の魅力は「低金利」です

店舗維持などのコストがかからない分、金利を低く設定できるんです。

たとえば、3,000万円を35年ローンで借りた場合、金利が0.1%違うだけでも総返済額に約60万円の差になります。

ヒガシノさんえ!そんなに違うん!?

特に変動金利では、ネット銀行は従来型銀行よりも低い金利設定のことが多く、長期的な返済負担の軽減につながります。

2.事前審査のスピードが魅力

建売住宅購入では、気に入った物件を見つけたら迅速に動く必要があります。ネット銀行の事前審査は最短即日で結果が分かるため、スムーズに物件の仮申込みから本契約へ進められます。

従来の銀行では事前審査に3日〜14日かかることもあり、その間に他の購入希望者に物件を押さえられてしまうリスクも。

3.手続きのかんたんさと時間効率

ネット銀行では、24時間いつでもインターネット上で申込みや必要書類のアップロードが可能です。

平日は仕事で忙しい方や、家族の時間を大切にしたい方にとって、銀行窓口に行く時間を節約できる大きなメリットです。

4.充実した特典・サービス

ゼロ仲介 鈴木金利だけじゃないんです!団信(団体信用生命保険)の種類も豊富なんですよ

例えば、

- 住信SBIネット銀行の「スゴ団信」:所定の疾病状態になった場合に保障がある

- auじぶん銀行の「がん50%保障」:がんと診断された場合に住宅ローン残高の50%が保障される

- 関連会社のポイント付与や引っ越し費用の割引なども

ネット銀行審査の注意点

ネット銀行の住宅ローンには便利な点が多い一方で、審査面では注意が必要です。

1.本審査期間と建売住宅のスケジュール問題

ゼロ仲介 鈴木これが一番の問題点です

ネット銀行は事前審査のスピードは速いものの、本審査には約2週間以上かかることが一般的です。これは従来型銀行の最短約1週間と比較するとやや長くなります。

飯田グループの建売住宅は売買契約から引渡しまで3週間のため、ネット銀行の審査期間では間に合わない可能性が高いです。

ヒガシノさんうわー、それ知らずに申し込んでたら大変なことになりますね…

そうなんです。だからこそ、事前にスケジュールをしっかり確認することが大切です。

2.新築一戸建て建売住宅の物件審査

ネット銀行は物件審査も厳格に行います。新築一戸建て建売住宅は基本的に担保価値が高く評価されやすいですが、以下のような点でネット銀行は特に厳しい審査を行うことがあります。

- 立地条件:駅からの距離や周辺環境

- 建築会社の信頼性:知名度の低いビルダーの場合、審査が厳しくなることも

- 建物の仕様:耐震性能や断熱性能などの住宅性能

3.個別の事情が考慮されにくい

ゼロ仲介 鈴木ネット銀行の審査はザックリ言うと「画一的」です。個別の事情を汲んでもらいにくいんです

ネット銀行の審査は、大量の申し込みを効率的に処理するために画一的な基準で行われる傾向があります。

そのため、収入や勤続年数などが基準をわずかでも下回ると、審査に通りにくい特徴があります。

転職して間もない方や、自営業者、変則的な収入形態の方は特に注意が必要です。

条件面のデメリット

ネット銀行の住宅ローンには、条件面でも注意すべきポイントがあります。

1.融資手数料が高額になる場合も

ゼロ仲介 鈴木これ、意外と気づかれない方が多いんですよ

ネット銀行の住宅ローンは金利が低い一方で、融資手数料が高めに設定されていることがあります。

特に多くのネット銀行では定率制(借入額の1〜2.2%程度)を採用しており、借入額が大きい建売住宅の購入では手数料が高額になる可能性があります。

借入額3,000万円で融資手数料が借入額の2.2%の場合、66万円の手数料が必要になります。

ヒガシノさんえ!そんなにかかるん!?金利だけ見てたらあかんな

そうなんです。

金利だけでなく、手数料など総コストで比較することが大切です。

2.固定金利は高くなる傾向

ネット銀行は変動金利では競争力がある一方、固定金利では従来型の銀行より高めに設定されていることがあります。

特に子育て世帯など、将来の教育費など支出増加が見込まれる場合は、返済額の安定性を考慮して固定金利を選ぶ方も多いでしょう。

3.金利上昇リスクへの備え

ゼロ仲介 鈴木変動金利を選んだ場合、将来の金利上昇リスクへの対策は必ず考えておいてください

特にネット銀行は、金利上昇局面では従来型銀行より金利上昇のスピードが早い傾向があると言われています。

金利上昇に備えた対策を考えておくことが大切です。

- 返済額の余裕を持った計画を立てる

- 繰上返済の活用を検討する

- 固定金利への切り替えオプションを確認しておく

ネット銀行が向いていない人

ネット銀行の住宅ローンはすべての人に適しているわけではありません。

1.自営業・フリーランスの方

ゼロ仲介 鈴木自営業・フリーランスの方は要注意です!ネット銀行では審査が通りにくい傾向があります

ネット銀行の審査は画一的で厳格なため、安定した収入を証明しにくい自営業者やフリーランスの方は審査が厳しい傾向にあります。

対応策としては:

- 過去3年分の確定申告書を準備する

- 自己資金を多めに用意する

- 専門的な職業であることをアピールする

- 地方銀行や信用金庫も検討する

2.手厚いサポートを必要とする方

初めての住宅購入で手続きに不安がある方や、対面でのサポートを希望する方には、ネット銀行よりも従来型の銀行の方が適している場合があります。

ヒガシノさん初めてやし、誰かに相談しながら進めたいですよね…

特に不動産契約と住宅ローン審査が平行して進む建売住宅購入では、初めての方にとっては複雑に感じるかもしれません。

3.特殊な条件の物件を購入する方

建売住宅の中には、立地条件や住宅性能によってネット銀行の審査に通りにくいケースがあります。

例えば駅から遠い立地の物件や、知名度の低い建築会社による建売住宅などは注意が必要です。

ネット銀行がおすすめな人

一方で、以下のような方にはネット銀行の住宅ローンが特におすすめです。

1.変動金利で総コスト削減を目指す人

金利の低さを最優先し、変動金利での借入を考えている方にはネット銀行の住宅ローンが適しています。

特に以下のような方におすすめです。

- 将来的に収入増加が期待できる方

- 繰上返済を計画的に行える資金計画がある方

- 金利動向に関心があり、こまめにチェックできる方

2.主体的に行動できる人

ゼロ仲介 鈴木自分で情報収集して手続きを進められる方には、ネット銀行がおすすめです

効果的な活用法は、

- 書類は事前に準備し、迅速に提出する

- メールや電話でのやり取りをこまめに確認する

- 不動産会社との情報共有を密に行う

- 金利動向をチェックし、タイミングを見計らって申し込む

3.子育て世帯向け特典を活用したい人

新築一戸建て建売住宅は子育て世帯に人気の住まいです。ネット銀行の中には子育て世帯に嬉しい特典を用意している銀行もあります。

- 充実した団信プラン:三大疾病保障や全疾病保障など

- 関連サービスの優遇:携帯電話料金の割引、ポイント付与など

- 引っ越し費用の割引

- 教育ローンとの連携:子どもの教育資金の借入条件が優遇される場合も

飯田グループ建売住宅購入時の対策

ゼロ仲介 鈴木ここからが一番大事です!飯田グループの建売住宅を購入するなら、この対策は必須です

飯田グループの建売住宅は売買契約から引渡しまで3週間と短期間で進むため、通常のネット銀行の審査期間(約1ヶ月)との相性はよくないです。

この問題を解決するための具体的対策を紹介します。

1.不動産営業マンのサポートを最大限活用する

飯田グループの建売住宅購入では、スケジュール管理に長けた不動産営業マンのサポートが非常に重要です。

- 物件検討段階から営業マンに住宅ローンの相談をする

- 不動産営業マンの経験を活用する

- スケジュール管理表の作成を依頼する

- 定期的な進捗確認の機会を設ける

ヒガシノさんでも、いい営業マンかどうか、どうやって見分けるん?

良い不動産営業マンを見分けるポイントは、

- 飯田グループの建売住宅の取引経験が豊富

- 住宅ローンの知識が詳しく、複数の金融機関との取引実績がある

- 顧客からの質問に迅速に回答できる

代理店経由でネット銀行に申し込む

ゼロ仲介 鈴木自分でスマホから申し込まず、必ず代理店経由で申し込んでください!

飯田グループの建売住宅購入時にネット銀行を利用する場合は、自分でスマホから直接申込みではなく、必ず不動産仲介営業マンを通じて代理店経由で申し込むことが重要です。

- 不動産会社に提携しているネット銀行代理店を紹介してもらう

- 代理店担当者と直接面談し、スケジュールの厳しさを伝える

- 代理店から銀行審査部門への「優先案件」としての取り扱い依頼を要請する

- 必要書類は代理店担当者の指示に従い、すべて前倒しで準備する

代理店経由の申込みのメリットは、

- 審査担当者との直接的なコミュニケーションが可能

- 書類不備の早期発見と対応

- 審査の進捗状況をリアルタイムで把握できる

複数の金融機関に並行して申し込む

ゼロ仲介 鈴木これも絶対やってほしいことです!飯田グループの建売住宅購入では必ず複数の金融機関に並行して申し込んでください

飯田グループの建売住宅のような短期決済に対応するためには、万が一スケジュールが間に合わなかった時を考えて、リスク分散として必ず複数の金融機関に並行して申し込むことが重要です。

- 第一希望のネット銀行に加えて、第二・第三の選択肢を用意する

- 第二選択肢:地方銀行や信用金庫(審査が比較的早い)

- 第三選択肢:住宅金融支援機構のフラット35(審査基準が明確)

- 複数申込みの効果的な進め方

- 各金融機関の審査状況を一覧表で管理する

- 不動産会社に複数申込みをしていることを伝え、協力を得る

- 各金融機関の担当者には他行への申込み状況は伝えない

- 最も早く審査が通った金融機関を選択する準備をしておく

ヒガシノさん万が一、審査が間に合わなかったらどうなるんですか…?

万一の場合の緊急対応策

万一、住宅ローンが間に合わなかった場合の緊急対応策も知っておくことが大切です。

決済日の延期交渉

- 売主に対して、数日〜1週間程度の決済日延期を交渉してもらう

- この場合、不動産会社の交渉力が重要になる

必要書類とスケジュール管理

建売住宅購入時にネット銀行の住宅ローンを活用するための実践的なポイントを紹介します。

必要書類を事前に準備する

ゼロ仲介 鈴木これもめちゃ大事です!事前に書類を準備しておくだけで、審査がかなりスムーズになります

ネット銀行の住宅ローン申込みでは、以下の書類を事前に準備しておくことで手続きがスムーズになります。

本人確認書類

- 運転免許証またはパスポート

- 健康保険証

- マイナンバーカードまたは通知カード

収入証明書類

- 源泉徴収票(最新の1〜2年分)

- 課税証明書または納税証明書

- 給与明細書(直近3ヶ月分)

物件関連書類

- 売買契約書(写し)

- 建物のパンフレットや図面

- 土地の登記簿謄本

- 物件概要書

飯田グループ建売住宅購入のタイムライン例

ゼロ仲介 鈴木タイムラインを具体的に示します。これを参考に進めてください

飯田グループの建売住宅購入のタイムライン例を示します。

第1週目:物件検討・申込み段階

- 土日:物件見学・検討

- 月曜:物件購入申込み、同時に複数金融機関への事前審査申込み

- 火曜〜水曜:事前審査結果の受領

- 木曜:売買契約の準備・本審査必要書類の確認

- 金曜:売買契約締結

第2週目:本審査・契約準備段階

- 月曜:各金融機関への本審査申込み・必要書類提出

- 火曜〜金曜:審査状況の確認・追加書類の提出

- 週末:最も進捗の良い金融機関を見極める

第3週目:融資契約・決済準備段階

- 月曜:融資承認の受領・融資契約の日程調整

- 火曜〜水曜:金銭消費貸借契約の締結

- 木曜:決済準備・資金移動の確認

- 金曜:決済・物件引き渡し

ヒガシノさんこれ短期間で全部できるん!?めちゃ大変そう…

ゼロ仲介 鈴木そうなんです!だからこそプロのサポートが必要なんです!このような超短期間での進行では、1日単位での進捗管理が不可欠です

まとめ

いかがでしたでしょうか。

新築一戸建て建売住宅購入時のネット銀行住宅ローン選びでは、メリットとデメリットを正しく理解し、自分の状況に合った選択をすることが大切です。

特に飯田グループのような売買契約から引渡しまでわずか3週間という短期決済の建売住宅では、ネット銀行との相性に注意が必要です。スケジュール管理と複数の選択肢の準備が成功の鍵となります。

1.住宅ローン選びで失敗しないために

これまで解説してきたように、住宅ローン選びは住宅購入における大きな課題の一つです。特に以下のポイントが重要です。

- 審査期間が建売住宅の引き渡しスケジュールに合うか確認する

- 自分の収入形態や勤務状況に合った金融機関を選ぶ

- 代理店経由での申込みを検討する

- 複数の金融機関に並行して申し込む準備をする

ゼロ仲介 鈴木こうした対応を全て自分一人で行うのは正直かなり大変です。プロのサポートを受けることをおすすめします

2.プロの不動産仲介サービス「ゼロ仲介」の活用

新築一戸建て建売住宅の購入において、仲介手数料0円で専門的なサポートを受けられるサービスがあることをご存知ですか?

「ゼロ仲介」では、新築一戸建て購入時に通常3%(約100万円)かかる仲介手数料が完全無料となります。さらに、他社では10万円~30万円かかるローン事務代行手数料も不要です。

住宅ローン選びにおいても、以下のような強力なサポートを提供しています。

- 全住宅ローン取扱金融機関の審査基準と商品内容を把握した宅建士が対応

- 最適な金融機関・借入プランの無料提案

- 借入先選択で総支払額が100万円程度変わる可能性も

ヒガシノさんそれは心強いですね!特に飯田グループの建売住宅の場合、スケジュールがタイトやからサポートがあると助かります!

特に飯田グループのような短期決済の建売住宅購入の場合、スケジュール管理が極めて重要です。ゼロ仲介では、エキスパートによる分業制サービスを採用し、全員が宅建士資格を保有する専門家が住宅ローン提案・手続きを担当します。

3.LINEで気軽に相談できる利便性

住宅ローンの不安や疑問があれば、ゼロ仲介ではLINEを活用した顧客対応を行っています。電話勧誘などのプレッシャーなく、時間を気にせずいつでも気軽に相談できます。最短5分での返信対応も魅力的です。

4.物件価格の交渉もサポート

住宅ローンの選択に加えて、ゼロ仲介では物件価格交渉も明確にサポートしています。物件価格+購入費用+住宅ローン利息のトータルコスト削減を重視し、住宅購入全体の最適化を追求します。

5.購入後も安心のアフターサポート

住宅ローン控除など購入後の補助金申請サポートや、顧問弁護士との連携によるトラブル時の無料相談サービスなど、購入後も継続的な顧客サポート体制があります。

ゼロ仲介 鈴木新築一戸建て建売住宅の購入を検討している方は、まずゼロ仲介の公式サイトをご覧ください

関西エリア全域(大阪府・兵庫県・奈良県・京都府・滋賀県・和歌山県)に加え、東京・神奈川エリアにも対応しており、市場の新築一戸建てのうち約70%が紹介可能です。

▼ゼロ仲介の公式サイトはこちら▼

https://zero-chukai.com/

この記事で解説した住宅ローンの知識と、プロフェッショナルのサポートを組み合わせることで、理想の新築一戸建て建売住宅を最適な条件で購入できるでしょう。