ゼロ仲介 鈴木

ゼロ仲介 鈴木こんにちは。ゼロ仲介を運営しております、株式会社グラウンドの鈴木です。

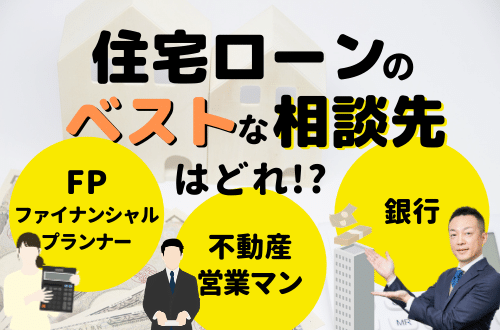

住宅ローンについて、誰に相談したらいいんやろ?

って思っていませんか。

というわけで、いきなりですが、問題です(考えてみていただけたら!)。

あなたは、お家購入にあたり住宅ローンの利用を考えています。

少しでもいい条件で借入れをしたいと思っていますが、銀行の選び方・金利プランなどまったくどう選んでいいかわかりません。

住宅ローンの相談する相手として、どの人がベストでしょうか。

下から選んでください。(選択肢はこれくらいかと)

- 不動産営業マン

- FP(ファイナンシャルプランナー)

- 銀行へ直接問い合わせる

正解は、、、、

ゼロ仲介 鈴木不動産営業マンに相談するが一番ですよ

と言いたいところですが、一概にそうとも言えず・・。

①~③のそれぞれに、相談するのに向いている人・向いていない人を書いてみました。

(不動産営業マンの僕が超個人的見解で書きました。)

その前に弊社のYouTubeチャンネル「ゼロ仲介チャンネル」でも話しているので、ぜひ!

▶参考動画:お金の相談(住宅ローンの相談)は誰にするのがベストなのか?(動画時間3分18秒)

住宅ローンを相談する相手に求められる「知識・能力」はズバリこれ!

まずは、これをあなたがわかっていないとダメです。

住宅ローンを相談する相手先に、どんな知識・どんな能力がないとダメなのか。

ゼロ仲介 鈴木で、超個人的見解ですが、考えてみました

それがこれです。

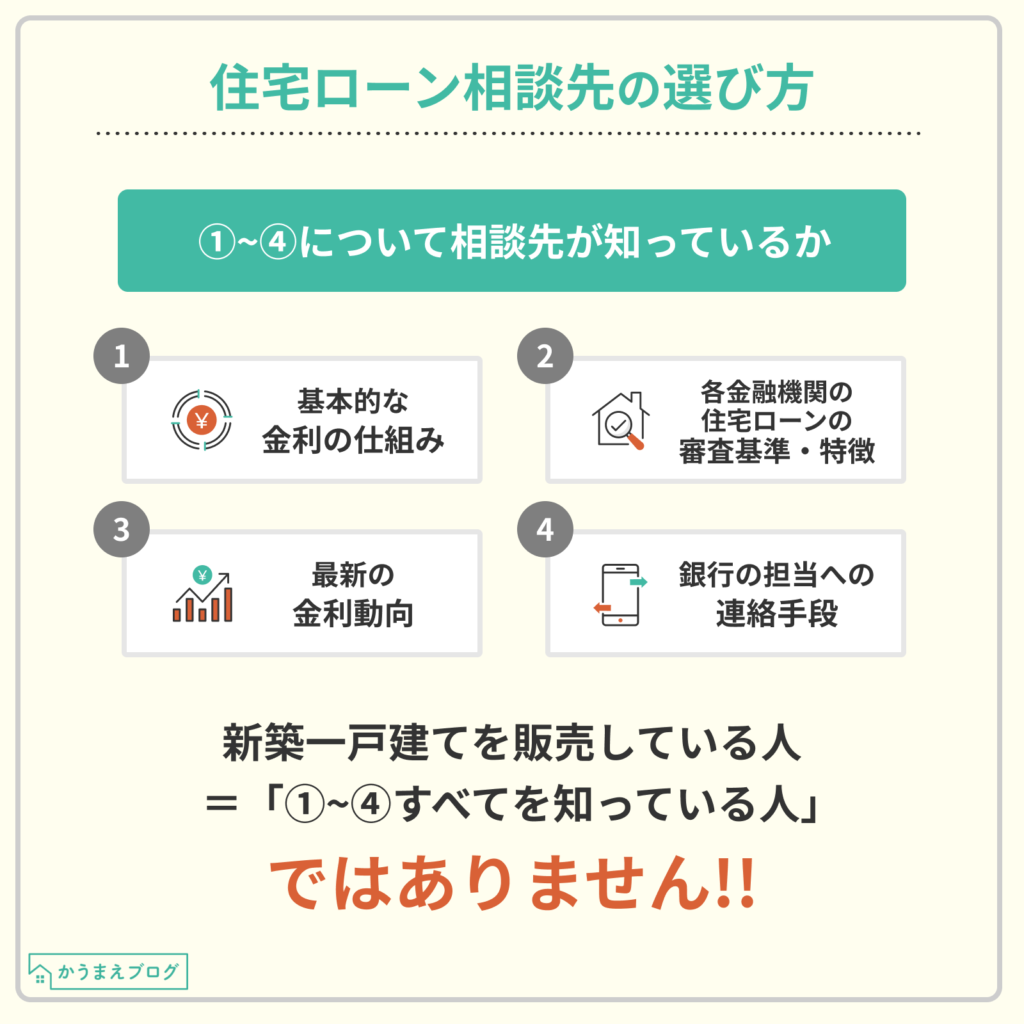

銀行選び・金利プランなどの相談をする場合、この①~④について相談先が知っているとかなり素敵です。

- 基本的な金利の仕組み

- 各金融機関(銀行・その他)の住宅ローンの審査基準・住宅ローンの特徴

- 最新の金利動向

- 銀行の担当への連絡手段

ゼロ仲介 鈴木これだけ知ってたらあなたの希望にあった金融機関・借り入れプランを提案してくれます

これって新築一戸建てを販売している人は、みんな知ってるんじゃないの?

と思ったら、大間違い。

みんな、ほとんど知りません。

個別にみていきましょう。

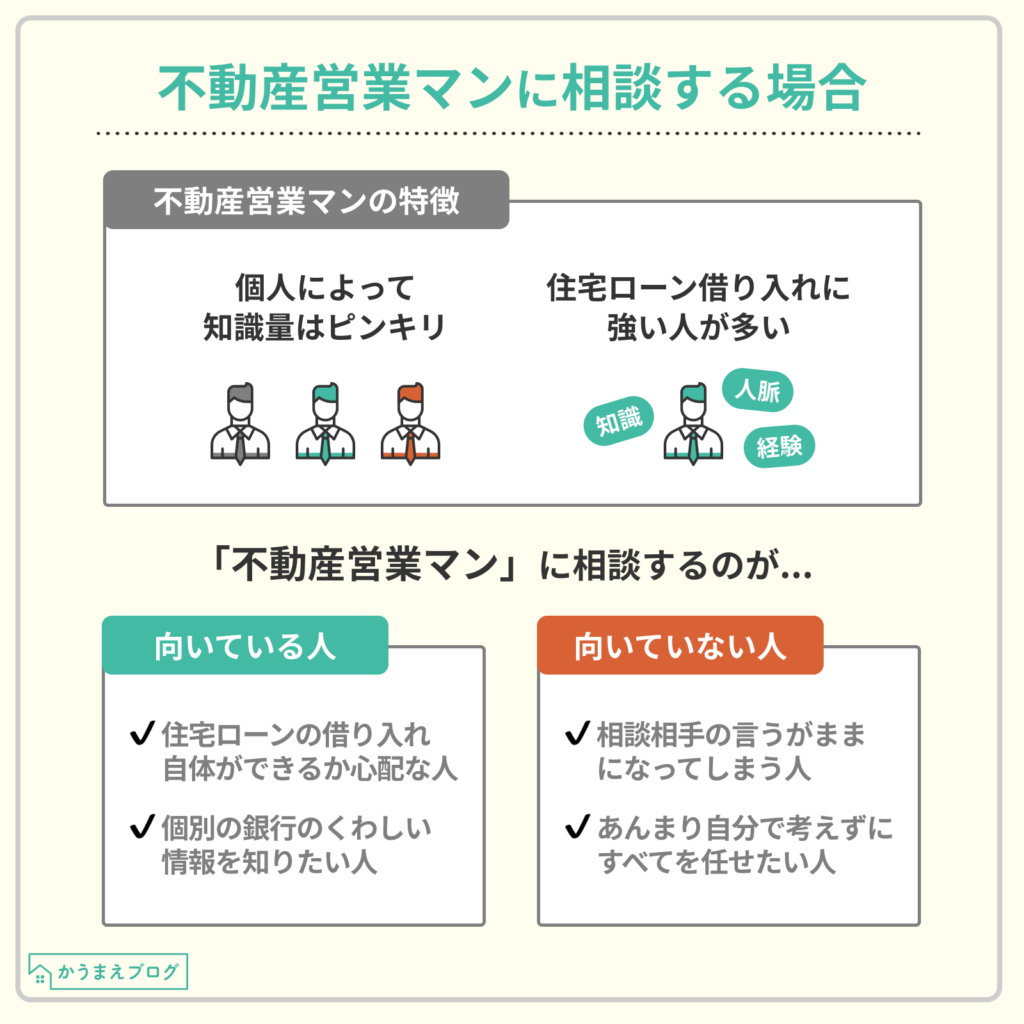

不動産営業マンに相談する場合

売買仲介をしている不動産営業マン、特に購入のお手伝いをしている不動産仲介営業マンには、住宅ローンの知識は必須。売っている営業マン・売っていない営業マンにかかわらず、日々住宅ローンについては勉強して、知識をアップデートしている、はず。

ただ、不動産会社として銀行住宅ローン勉強会をしているところは圧倒的に少なく、たとえ同じ不動産会社の営業マンでも個人によって住宅ローン知識量はピンキリです。

ゼロ仲介 鈴木普段からめちゃくちゃ勉強している不動産営業マンは、銀行マンレベルで住宅ローンの知識があります

反対に住宅ローンについて知識がない不動産営業マンはたくさんいますし(大多数が知識ないです)、偏った知識しかない不動産営業マンもたくさん。ちなみに、住宅ローンの借入のお手伝いも仲介業務の一環です。

お金借りてもらわないと、家売れへんしな

なので、住宅ローンの借り入れがきびしい方に対して、いろんな方法を知っている方も多いです。

個別の銀行に対しての知識が豊富だったり、デキル銀行担当を知っていたり、実際に手続き業務をしている強みが不動産営業マンにはあります。

もし、ご自身が住宅ローンの借入れができるかどうかに不安があるなら、不動産営業マンに相談するのはひとつの選択肢です。

ゼロ仲介 鈴木というわけでまとめると

(1)不動産営業マンに相談するのが向いている人

- 住宅ローンの借り入れ自体ができるか心配な方

- 個別の銀行のくわしい情報を知りたい方

(2)不動産営業マンに相談するのが向いていない人

- 相談相手(不動産営業マン)の言うがままになってしまう人

- あんまり自分で考えたくなくて、すべてまかせてしまいたい人

FP(ファイナンシャルプランナー)に相談する場合

次は、ファイナンシャルプランナーです。略してFP(エフ・ピー)とか呼ばれています。ファイナンシャルプランナーの有資格者には2種類いて、

- 何かの職業に就いているがプラスでFP(ファイナンシャルプランナー)の資格を持っている

- 独立系FP(ファイナンシャルプランナー)

圧倒的に多いのは、①の何かの職業の方がFPの資格を持っているパターン。

ゼロ仲介 鈴木たとえば、保険の代理店の営業マンがFPの有資格者とか

このような人は、FPの資格を全面に出して住宅ローンの相談を受けているわけではないので、実際はあまり出会うことはありません。

▶▶②の「独立系FP」について

独立系FPとは、FPの資格だけで生計を立てている(立てようとしている)FPです。

本来FP(ファイナンシャルプランナー)単体の資格だけでは、生計を立てるのがむずかしいと考えられていたので、こう呼ばれています。

最近増えてきている独立系FPには2パターンのFPがいて、

- あなたから相談を受けて、あなたから報酬をもらうFP

- あなたから相談を受けて、紹介した先から報酬をもらうFP(あなたは相談無料)

このどちらか。

FPもどこかから収入を得ないといけないので、この理屈はわかるかと思います。

ゼロ仲介 鈴木どこかから報酬をもらってます

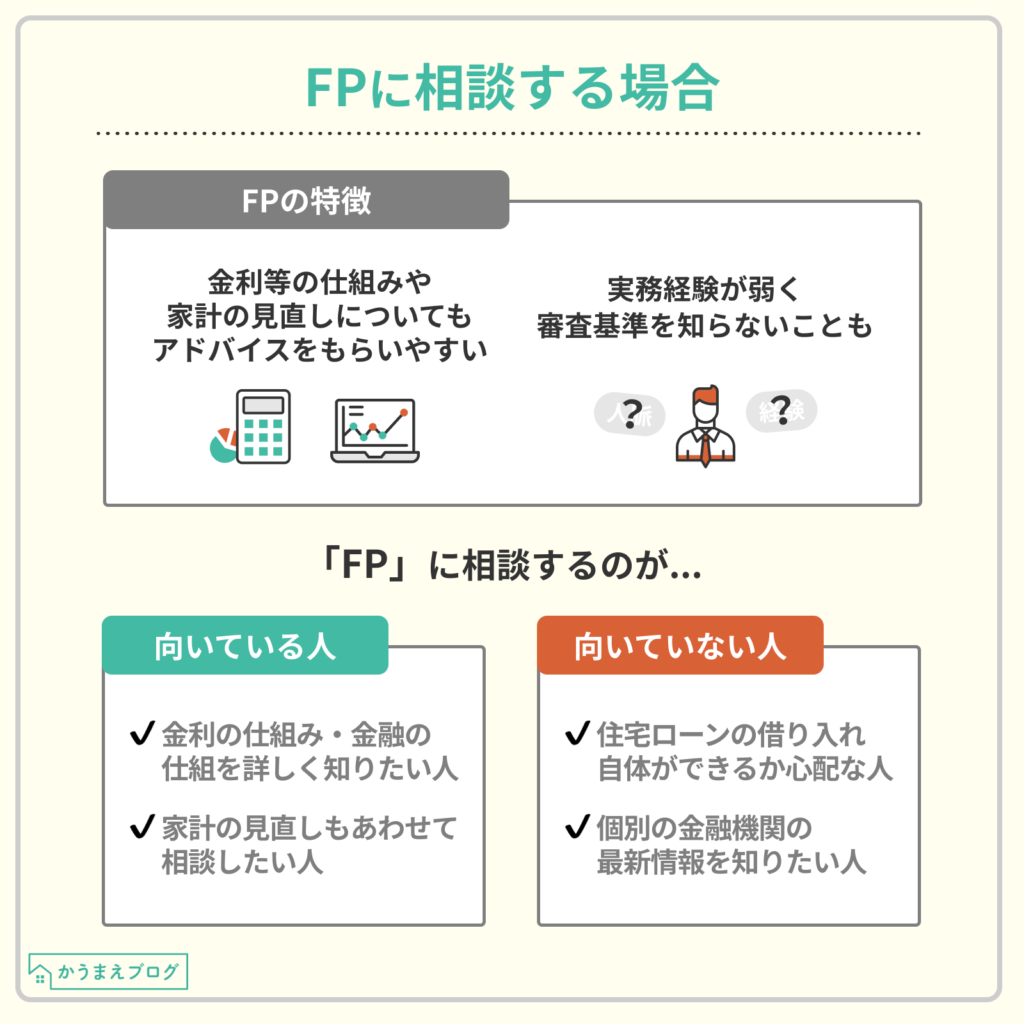

独立系FPに住宅ローンを相談する場合、金利等の仕組み・家計の見直しについてもアドバイスをもらえるが多く、その点でメリットがあります。

まず注意しないといけないのは、FP自体が住宅ローンの仕組み自体にはくわしくても、

- 実際の住宅ローンの事前審査

- 申込みなどの手続き

の実務をほとんどしたことがないという点です。(FPが自分の家を購入していたら、そこで住宅ローンを利用した経験はある可能性はあります。)

住宅ローンの審査の実務をしたことがないので、直接相談できる各金融機関の担当者の連絡先も知らないことが多く、各銀行の最新の審査基準も知らないことがほとんどです。

もうひとつの注意点は、あなたから報酬をもらうFPの場合、中立の立場からのアドバイスをくれると思いますが、それが報酬と釣り合っているのかどうかを判断しないといけません。そもそも住宅ローンの審査の実務をほぼしたことがない独立系FPが多いなか、求めていることに対しての答えをくれるFPなのか。この判断をすることになります。

紹介した先から報酬をもらうFPの場合(あなたの相談料は無料)、相談後FPからのアドバイスが中立かどうか、これを判断する必要があります。紹介する先と提携していて、そこから報酬を得るので、当然アドバイスも偏る可能性があります。これを判断する必要があります。

ゼロ仲介 鈴木というわけでまとめると

(1)FP(ファイナンシャルプランナー)に相談するのが向いている人

- 金利の仕組み・金融の仕組みについてくわしく知りたい方

- 家計の見直しもあわせて相談したい方

(2)FP(ファイナンシャルプランナー)に相談するのが向いていない人

- 住宅ローンの借り入れ自体ができるか心配な方

- 個別の金融機関の最新情報を知りたい方

銀行に直接相談する場合

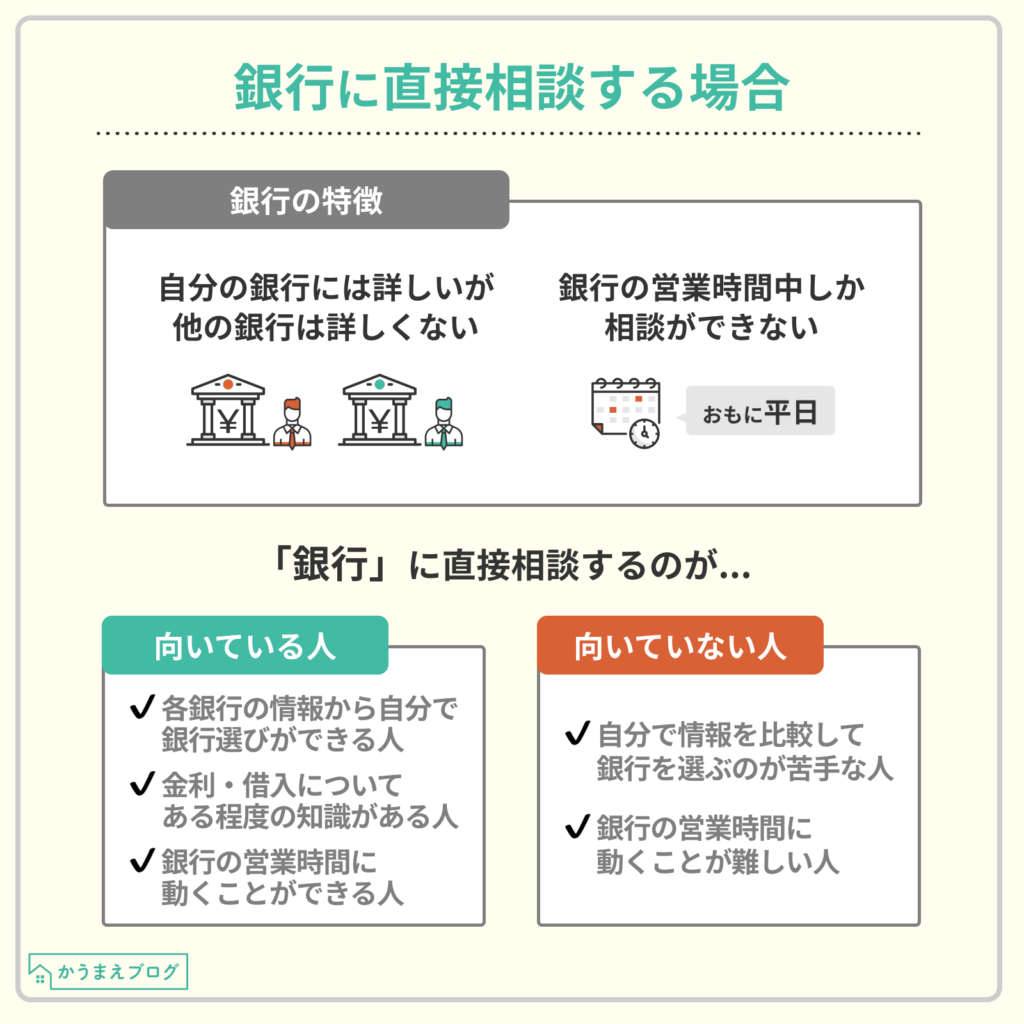

銀行に相談する場合の問題は、相談相手の銀行が自分の銀行にだけくわしくて、他の銀行についてはほぼ無知なこと。

もちろん自分の銀行についてはくわしいです(あたりまえ)。

よく考えたらあたりまえやな

なので、銀行に相談した場合は、他の銀行との比較を含めた、幅広い横断的な相談は期待できません。A銀行に相談するとA銀行の話だけ、B銀行に相談するとB銀行の話、C銀行に相談すると・・、という感じです。

さらに、銀行営業日・営業時間でないと相談ができません。( 最近は、土日に住宅ローン相談会を開催している銀行も増えてきましたが。)週末のみがお休みのお勤め先・勤務内容によってはここも注意しないといけないポイントです。

ゼロ仲介 鈴木というわけでまとめると

(1)銀行に直接相談するのが向いている人

- 各銀行の情報から自分で銀行選びができる人

- 金利・借り入プランについてある程度の知識がすでにあって、よりくわしく知りたい人

- 銀行営業時間に動くことができる比較的時間を自由に使える人

(2)銀行に直接相談するのが向いていない人

- 各銀行の情報からご自身で比較して銀行選びをするのが苦手な人

- 銀行の営業時間(主に平日)に動くことがむずかしい人

まとめ

一生に一度のお家購入。一緒に一度の住宅ローンの借り入れ。

そもそもその一度の住宅ローンの借り入れについて勉強する必要があるのか、と思っている方もいるかもしれません。

ほとんどの方が最長の35年間で借り入れます。その借入条件・借入金利は借り入れ時のいま、この瞬間だけで決まります。

ちょっとだけでも勉強すると、数万円・数十万円の節約になります。

住宅ローンの借入れがむずかしいと思っていたのに、相談相手によっては借入れが可能になるような方法をアドバイスをくれるかもしれません。

「損しないお金の使い方とは?」シミュレーションをまとめました

必見!関西・関東で新築一戸建ての購入を検討されている方へ

弊社は、関西の新築一戸建てを仲介手数料無料で紹介するサービス、ゼロ仲介を運営しています。

弊社の住宅ローン担当は、元三井住友銀行住宅ローン融資担当・ファイナンシャルプランナーで、宅地建物取引士の有資格者。

細かいシミュレーションもできるので、もし関西で新築一戸建てを購入されるならお手伝いできるかもしれません。

仲介手数料0円なのはもちろん、

- 銀行融資事務代行費用

- 融資斡旋費用

- ローン事務代行費用

ゼロ仲介 鈴木これらの費用もいただいていません。

ヒガシノさん

ヒガシノさんえ、じゃあどうやって利益出してんの?どんな仕組み??

と思われたら、下記をタップして詳細をチェックください!