こんにちは。ゼロ仲介の田中です。

最近よく聞く「イオン銀行」。お家の購入を検討しているお客さまからどんな住宅ローンなのか、質問されることも結構多いです。

ヒガシノさん

ヒガシノさん審査基準が気になる。きびしい?ゆるい?

ゼロ仲介 田中

ゼロ仲介 田中そのあたりをくわしく書きました

▶元・三井住友銀行住宅ローン融資課在籍、現・ゼロ仲介住宅ローン担当田中(ファイナンシャルプランナー)のくわしいプロフィールはこちら

この記事では、イオン銀行の住宅ローンの住宅ローンについてくわしい説明しますが、公式サイトも参考にご覧ください。

イオン銀行「住宅ローン」の公式サイトはこちら

【最新】2024年8月の借入金利

| 変動金利 | |

| 全疾病団信付き 一般団信つき | 0.38% |

| がん保障付団信つき | 0.48% |

| 8疾病保障団信つき | 0.68% |

ご返済期間35年超のお借入金利については、店頭にてお問合せください。

ゼロ仲介 田中審査が承認になった場合の一番いい金利になります

年収から計算した、イオン銀行住宅ローンの借入シミュレーション

ゼロ仲介 田中年収(左)

から計算した借入可能額を(中)

35年で借り入れた場合の毎月の支払額(右)

です。

| 年収 | 借入可能額 | 毎月の返済額 |

|---|---|---|

| 250万円 | 1,760万円 | 4万4,759円 |

| 300万円 | 2,110万円 | 5万3,660円 |

| 350万円 | 2,470万円 | 6万2,816円 |

| 400万円 | 2,820万円 | 7万1,717円 |

| 450万円 | 3,170万円 | 8万0,618円 |

| 500万円 | 3,520万円 | 8万9,519円 |

| 550万円 | 3,880万円 | 9万8,675円 |

| 600万円 | 4,230万円 | 10万7,576円 |

| 650万円 | 4,580万円 | 11万6,477円 |

| 700万円 | 4,940万円 | 12万5,632円 |

| 750万円 | 5,290万円 | 13万4,533円 |

| 800万円 | 5,640万円 | 14万3,434円 |

| 850万円 | 5,990万円 | 15万2,335円 |

| 900万円 | 6,350万円 | 16万1,491円 |

| 950万円 | 6,700万円 | 17万0,392円 |

| 1,000万円 | 7,050万円 | 17万9,293円 |

毎月の支払額は、今月の借入金利(変動金利)で計算しています。

また上の表は、現在ほかに借り入れがない場合での計算です。

条件は、

- 借入期間は35年間

- その他の借り入れなしで計算(現在クルマのローン・リボ払いなどがないこと)

- 月々の返済額は、最大優遇金利後の変動金利で計算(団体信用生命保険の特約なし)

です。

ゼロ仲介 田中クルマのローン、リボ払いの毎月の支払いがある場合は、別途計算が必要です

▶参考記事:クルマのローン・リボ払いの住宅ローンへの影響については、こちらの記事をご覧ください

イオン銀行住宅ローンの金利と審査基準(審査データ)

正直なところ、こんなに細かいデータは必要ないと思いますが、念のため。

イオン銀行内部の審査基準はこんな感じです。

ゼロ仲介 田中先ほどの借入可能額シミュレーションの数字は、データはこちらを基に算出しております

| 最低年収 | 100万円 |

| 勤続年数 | 6ヶ月~ |

| 完済時年齢 | 79歳まで |

| 派遣社員単独での借入れ | 〇 |

| 契約社員単独での借入れ | 〇 |

| 諸費用借りた時の契約本数 | 住宅ローンと1本化 (物件価格の5%が上限) |

| パートの収入合算 | ○ |

| ペアローン | ○ |

| 連帯債務 | × |

| 産休・育休中の融資実行 | ○ |

| 全国保証 | あり |

| ワイド団信 | なし |

| おまとめローン | なし |

イオン銀行の住宅ローンはこんな人におすすめ・おすすめできない

ゼロ仲介 田中まずは、ご自身がどちらにあてはまっているかチェックを!

(1)イオン銀行住宅ローンがおすすめな人

どれかにあてはまっていたら、イオン銀行住宅ローンはおすすめです。

- お住まいの近くに主要銀行の支店がなくて、イオンのショッピングモールがある人

- 変動金利の金利プランで「とにかく金利!」重視な人

- 奥さんがパートで収入合算を考えている人

- 団体信用生命保険の特約の内容を重視している人

- ①お住まいの近くに主要銀行の支店がなくて、イオンのショッピングモールがある人

-

都市部はもちろんですが、郊外での住宅購入にの場合はイオン銀行がおすすめです。たとえば、イオンモールがお住まいの近くにあって、都市銀行の支店がない場合です(地方銀行だけとかJAだけがある場合です)。

ヒガシノさん

ヒガシノさん利便性な!

お近くにある地方銀行・JAの住宅ローンの融資条件がよければ問題ないのですが、比較してみたら、イオン銀行の方が融資条件がいい場合があります。

ゼロ仲介 田中なので、お住まいのイオンモールが近くにある、という方におすすめです

- ② 変動金利の金利プランで「とにかく金利!」重視な人

-

団体信用生命保険の特約なしで0.38%(変動金利)は、かなりの低金利。

ゼロ仲介 田中団信特約はいらなくて、低金利重視だとおすすめです

ちなみに、団体信用生命保険のがん特約をつけると+0.1%の金利上乗せ。がん特約をつけても金利は低いです。

- ③ 奥さんがパートで収入合算を考えている人

-

イオン銀行住宅ローンは、パートの奥さんの収入合算ができます。

ゼロ仲介 田中奥さんがパートで収入合算を考えているならイオン銀行おすすめです。

- ④ 団体信用生命保険の特約の内容を重視している人

-

イオン銀行住宅ローンの団体信用生命保険の特約内容は充実しています(後述)。

ただし、金利は+0.3%。

ゼロ仲介 田中そのため、金利上乗せしても保険内容を充実させたい人に向いています

(2)イオン銀行住宅ローンがおすすめできない人

こちらにあてはまっていたら、イオン銀行の住宅ローンは多分合ってないです(他に条件が合う銀行がある気がします)。

- 少し事情が複雑な人(勤続年数が短い・年収が低い・他にも借り入れがたくさんある、など)

- 固定金利での借り入れを考えている人

- 購入予定のお家が中古物件を検討している人(中古一戸建て・中古マンション)

- ① 少し事情が複雑な人(勤続年数が短い・年収が低い・他にも借り入れがたくさんある、など)

-

- webサイトからの審査

- イオンモール内のイオン銀行での店舗での審査

どちらで審査をするにしても、借り入れるあなたに複雑な事情がある場合は、銀行側に伝えにくく、、、これが原因で審査に落ちてしまうことがあります。

ゼロ仲介 田中もし、事情がある場合は、銀行の住宅ローン担当者が丁寧に事情を確認してくれる地方銀行がいいかもしれません

- ② 固定金利での借り入れを考えている人

-

イオン銀行住宅ローンの強みはなんといっても変動金利での低金利!固定金利(特に全期間固定金利)は特別いい条件、というわけではありません。

ゼロ仲介 田中なので、全期間固定金利を考えている方は他の銀行か、もしくはフラット35を検討されるのいいかもです

- ③ 購入予定のお家が中古物件を検討している人(中古一戸建て・中古マンション)

-

イオン銀行の住宅ローンは、他の銀行と同じく物件の審査も重視します(どんな物件を購入するのか、物件の内容をきびしく審査します)。

新築一戸建てだと物件の審査は、ほぼ問題ないのですが、築年数が古い中古マンション・中古一戸建てだと、物件の審査で落ちてしまうことがあります。

ゼロ仲介 田中中古一戸建て・中古マンションは、物件の審査をした結果、「融資に値しない住宅」と銀行が判断することがあります

イオン銀行住宅ローンの特徴

(1)かんたん!「事前審査」は365日24時間できます

事前審査の申込み方法はふたつ。

ゼロ仲介 田中まずはこのふたつを確認してください

① WEBサイト経由で事前審査を申込む

通常、銀行の事前審査は、銀行へ行って所定の用紙に記入して・・、とか不動産仲介会社が提携している銀行の事前審査用紙を持っていてそれに記入して・・、という流れですが、イオン銀行はWEBサイトから事前審査の申し込みをすることができます。

365日24時間できるわけです。めっちゃ便利。

参考:イオン銀行住宅ローンの事前審査の申込みページ

▶イオン銀行の事前審査の申込みはこちらから申込みください。

ヒガシノさん

ヒガシノさん真夜中でも申込みができる!

② イオン銀行の店舗から申込む(ショッピングモール内)

もうひとつの方法は、イオン銀行の店舗に行って申し込む方法です。webでの記入方法がわからなかったり、自信がなかったりする方はこちらの方がおすすめです。

ゼロ仲介 田中店舗だと「対面で申し込むことができる」ので、必要事項記入での不明点・不安点はなくなりますね!

イオン銀行はイオンのショッピングモール内にあるため、時期・曜日・時間によっては、混んでいるので(実際めちゃくちゃ混んでいます)、あらかじめ電話で予約して店舗へ行くのがベストです。

ヒガシノさん

ヒガシノさんだいたい夜21時まで営業してるよな!便利

イオン銀行の住宅ローンの事前審査を申し込む前に、住宅ローンの「手続きの流れ」や「必要書類」について予めチェックしておくと便利ですので、「イオン銀行の住宅ローンの手続きの流れ・必要書類について」のご案内ページをご覧ください。

実際にイオン銀行の店鋪窓口に行って、対面でやりとりするほうが安心という方は、お近くのイオン銀行の店鋪を以下より調べて事前に予約しておくことをオススメします。

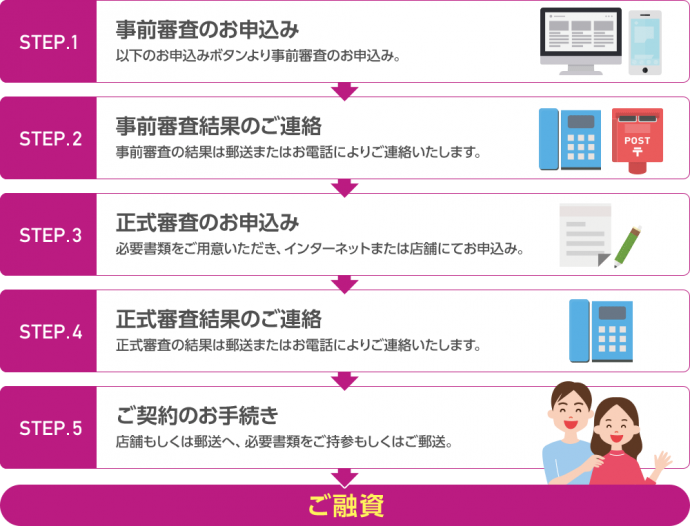

(2)意外とかかる?「事前審査→本審査→融資実行」までこれくらい日数かかります

事前審査の申込みから融資実行までの流れはこんな感じです。

ゼロ仲介 田中まずはこの流れを、ざっくり把握してください

① イオン銀行「住宅ローン」事前審査の申込みから融資実行までの流れ

イオン銀行での住宅ローンの手続きの流れは下記です。まずは、流れをざっくりと把握ください。

ショッピングモール内にあるイオン銀行の店舗で直接申込みをすると、

最初の STEP1 事前審査の申込み

↓

最後の ご融資

までの必要期間はおおよそ1ヶ月半。

ヒガシノさん

ヒガシノさん結構かかるやん

時期によってはもう少し早くなるかもですが、それでもやっぱり他の銀行よりは遅め。時間がかかります。いまのお家の退去時期が決まっていたり、引越しまでのスケジュールがタイトな方には使いづらいかもしれません。

ゼロ仲介 田中スケジュール管理には、注意が必要です

(3)売主分譲会社がイオン銀行と提携していると、期間がめっちゃ短縮できます

イオン銀行の住宅ローンを店舗で利用すると、事前審査申込み→住宅ローン融資実行までは、おおよそ1ヶ月半。

でもイオン銀行と売主分譲会社が提携していると、融資実行までのスケジュールは大幅に短縮できます。平均1ヶ月弱。早ければ3週間弱。このあたりは、店舗のある銀行と同じです。

ヒガシノさん

ヒガシノさんえ、早いやん

では、どの売主分譲会社がイオン銀行と提携してるかというと・・・。

ゼロ仲介 田中その都度イオン銀行に確認してみないとわかりません(イオン銀行本部担当さん談)

わかっているのは、飯田グループホールディングスの各会社は提携しています。ファースト住建は提携していません。

ちなみに、「飯田グループホールティングス」にはこれだけの会社があります。

(カッコ内は、各会社の分譲シリーズ名)

- 一建設(リーブルガーデン)

- アーネストワン(クレイドルガーデン)

- 飯田産業(ハートフルタウン)

- 東栄住宅(ブルーミングガーデン)

- タクトホーム(グラファーレ)

- アイディホーム(リナージュ)

▶参考:飯田グループホールディングスの公式サイトはこちらをご覧ください。

ゼロ仲介 田中提携会社は売主分譲会社です。不動産仲介会社ではないですよ!

(4)「物件価格+諸費用」の借入れはできる?

① イオン銀行住宅ローンの諸費用ローンの計算ルール

「諸費用借り入れ額(上限)」

→「物件価格×5%が上限」(10万円単位・それ以下は切り捨て)

計算式はこれです。

ゼロ仲介 田中上限があるので、物件価格の5%を超える分は自己負担になります

② 実際に計算してみましょう

というわけで、レッツ練習問題。

物件価格「2,000万円」の場合

→ 諸費用借り入れマックス額は

→ 2,000万円×5%=100万円

物件価格「2,780万円」の場合

→ 諸費用借り入れマックス額は

→ 2,780万円×5%=124万円

→ 120万円(4万円は切り捨て)

物件価格「3,280万円」の場合

→ 諸費用借り入れマックス額は

→ 3,280万円×5%=164万円

→ 160万円(4万円は切り捨て)

ゼロ仲介 田中物件価格+諸費用の合計が、借入可能額内じゃないとダメです

ヒガシノさんもう一度上の表で確認を!

くわしくはこちら(イオン銀行>よくあるご質問>住宅ローンとして、住宅の購入費用だけでなく諸費用(仲介手数料・登記費用等)も合わせて借り入れることはできますか?)。

(5)迷いどころ。金利をプラスして団体信用生命保険を広げよう

矢印の先の金利は2020年7月1日時点の金利で書いてます。

ヒガシノさんくわしくは、各ページ見てな

① ガン特約付き → 0.62%(金利上乗せ+0.1%)

くわしくはこちら(イオン銀行>住宅ローン>疾病保障付住宅ローン>ガン保障特約付住宅ローン)。

② 8大疾病保証付き → 0.82%(金利上乗せ+0.3%)

くわしくはこちら(イオン銀行>住宅ローン>疾病保障付住宅ローン>8疾病保障付住宅ローン)。

(6)ローン取扱手数料は2パターンから選べる

ローン取扱手数料(ほかの銀行でいうところの事務手数料)の支払い方は2パターンでえらべます。

ゼロ仲介 田中比較のために表にしてみました

| 定額型 | 定率型 | |

| ローン取扱手数料 | 11万円(税込)+借入金利に0.2%上乗せ | お借入れ金額の2.20% (最低取扱手数料22万円) |

| 例えば2,500万円を 借り入れた場合 | ▶ ローン取扱手数料 →11万円(税込)▶ 借入金利 →0.72%(0.52%+0.2%) |

▶ ローン取扱手数料

→55万円(税込・2,500万円×2.2%)▶ 借入金利 →0.52% |

| 例えば3,500万円を 借り入れた場合 | ▶ ローン取扱手数料 →11万円(税込)▶ 借入金利 →0.72%(0.52%+0.2%) |

▶ ローン取扱手数料

→77万円(税込・3,500万円×2.2%)▶ 借入金利→0.52% |

① 定率型

借入額×2.20%(税込)

借入額が2,500万円の場合、2,500万円×2.2%=55万円という計算です。

借り入れ時に現金で支払います。

借入額がいくらの場合でも、取扱手数料額は、借入額の2.2%と一定なので定率型と呼ばれています。

② 定額型

11万円(税込)

借入額が2,500万円でも3,500万円でも、11万円(税込)の定額型。

そのかわり、借入金利に+0.2%(金利上乗せ)されるので、

0.52% → 0.72%

に。

金利が上乗せされるので、月々の支払額は高くなります。

ヒガシノさん分割で支払っていくイメージか

ゼロ仲介 田中結局どちらが得なのかは計算してみる必要があります

(7)住宅ローン保証料は0円

取扱手数料が定率型・定額型にかかわらず、保証料は0円です。

ゼロ仲介 田中でも取扱手数料は必要ですよ

(8)イオングループでの買い物が毎日5%オフ(条件あり)

▶参考:イオン銀行で住宅ローンを契約した際の限定特典について

イオン銀行で住宅ローンを契約すると、「イオングループのお買い物が毎日5%オフ ※年間での割引上限額あり」などの限定特典があります。詳しくは「イオン銀行の住宅ローンご契約さま限定特典(イオンセレクトクラブ)」のページをご覧ください。

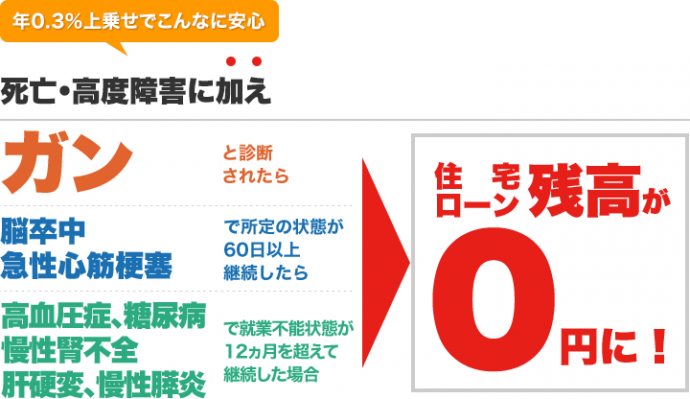

イオン銀行の住宅ローンの団体信用生命保険特約の内容

ゼロ仲介 田中比較しやすいように全パターンを表にしてみました

| 一般団信 | がん団信 | 8疾病保障プラス団信 | ||

| 金利上乗せ(年利) | なし | +0.1% | +0.3% | |

|

保障内容

(ローン残高の保障) | 死亡保障、高度障害保障、リビング・ニーズ保障 | ○ | ○ | ○ |

| がん保障 | × | ○*1 | ○*1 | |

| 急性心筋梗塞・脳卒中保障 | × | × | ○*2 | |

| 5つの重度慢性疾患保障 | × | × | △*3 | |

|

給付特約

(給付金額) | 上皮内がん・皮膚がん診断給付(30万円) | × | × | ○ |

| がん先進医療特約付(通算1,000万円) | × | × | ○ | |

| 加入時年齢 | 満50歳未満 | |||

| 完済時年齢 | 満80歳未満 | |||

| 付帯サービス | なし | |||

| 女性特典 | なし | |||

| 引受生命保険会社 | カーディフ生命 | |||

*1 がん保証

診断確定で残ローン額が0になります。

*2 急性心筋梗塞保証・脳卒中保証

急性心筋梗塞保証

労働制限を必要とする状態が60日以上継続していると診断されると残ローンが0。

労働制限とは

軽い家事等の軽労働や事務等の座業はできるが、それ以上の活動では制限を必要とする状態

脳卒中保証

言語障害や麻痺などの後遺症が60日以上継続していると診断されると残ローンが0。

*3 8疾病保証

就業不能状態が12か月を超えた時に残ローンが0。

*就業不能状態

被保険者本人の経験・能力に応じたいかなる業務にもまったく従事できない状態

イオン銀行の住宅ローンの本審査で落ちる原因は?考えられるだけ書いてみました

ネットで検索すると、イオン銀行の住宅ローン審査を申し込んだ方の書き込みがたくさん出てきます。

その中で、「イオン銀行での住宅ローンで事前審査には通ったけど、本審査で落ちた」っていうのがいくつかあったので、これまでの私の経験から考える原因を書いてみます。

ゼロ仲介 田中通常、住宅ローンの審査は事前審査が通れば、本審査は通るはずなんです

考えられる主な理由はこの3つ。

- お家の評価(物件の評価)が出なかった

- 返済比率が合っていない

- 過去の借入れでの返済事故の履歴が残っている

個人的に多いだろうなと思うのは、

- お家の評価(物件の評価)がでなかった

です。

ネット系の銀行では、事前審査はwebからすることができます。

ただ、事前審査で銀行がチェックしているのは、返済比率と個人信用情報だけなんです。

くわしい物件情報を入力するところはないですよね。(あっても少しだけ)

本審査では、より詳しい物件情報を銀行へ提出します。

イオン銀行が、本審査で購入予定の物件をチェックしたら、物件の評価額が借入希望額まででないってこともあるわけです。

物件の評価が出ないとは、具体的にこんな場合です。

- 築年数の古い中古一戸建て

- 築年数の古い中古マンション

- 相場に比べて高い中古物件(一戸建て・マンション)

- 新築一戸建ての土地が極端に狭い

- 購入予定の一戸建ての前の道が私道

など。

銀行は実際に現地まで物件を見に行くわけではなく、提出された書面だけで判断します。

なのでその書面に、評価を下げる(下がりそうな)記載があればそれで判断するんですね。

というわけで、イオン銀行は事前審査の承認が出ても、本審査の承認が出るまで気を抜けません。

ヒガシノさんえ、あたし本審査いけるんかな

ていう不安を解消するには、物件とイオン銀行にくわしい不動産営業マンに相談するのが一番です。

ゼロ仲介 田中自分では判断できないことですからね

ゼロ仲介 田中一般的に銀行の住宅ローンの事前審査に落ちる理由をまとめました

▶参考記事:「住宅ローンの審査に落ちた場合に考えられる理由まとめ 全15パターン」についてのくわしい解説はこちらをご参考にしてください。

これまでの経験と、銀行の住宅ローン担当者から直接聞いたことを書いています。

まとめ

イオン銀行の審査基準が、きびしいかゆるいかというと・・。

ゼロ仲介 田中いたって普通です

イオンのショッピングモールに店舗はありますが、事前審査はwebサイトからもすることができます。

web経由での事前審査では、くわしい物件情報をここで入力しません。そのため、物件によっては本審査で落ちてしまうこともあり、ネット上ではイオン銀行住宅ローン=きびしいってなっているのかもしれません。

ただ、イオン銀行の住宅ローンは、メリットもたくさんありますので、ぜひ住宅ローンの借り入れ銀行の候補に入れてください。

そのときは、かならずイオン銀行の住宅ローンにくわしい営業マンに相談してください。

関西限定!新築一戸建ての購入を検討されている方へ

イオン銀行で住宅ローンの借入れを検討しているなら、仲介手数料を節約できるかもしれません。

新築一戸建てを仲介手数料無料で紹介するサービス、ゼロ仲介を始めました。

ゼロ仲介 田中くわしくは、下のリンクへ!