*各データは2020年7月1日時点のものです

ゼロ仲介 田中

ゼロ仲介 田中住宅ローンの借入れを検討していて、ネットで銀行を調べているとよく目にする「住信SBIネット銀行」。

圧倒的な金利の低さから気になっている方も多いはず。

ヒガシノさん

ヒガシノさんてお客さんからも聞かれるので、しっかりと書いてみます。

実際のところは、ネット銀行特有の審査基準だったり、一般的な銀行と異なる点も多いです。きちんと理解すれば、低い金利で住宅ローンを借り入れのできるいい銀行です。

ただし、無料で付いている8大疾病は「ほとんど意味がない保険内容」ですので、要注意です(解説しています)。

▶元・三井住友銀行住宅ローン融資課在籍、現・ゼロ仲介住宅ローン担当田中(ファイナンシャルプランナー)のくわしいプロフィールはこちら

くわしく見てみます。

住信SBIネット銀行住宅ローンの借入金利

| 変動金利 | 0.410%(変動金利) |

| 期間固定 | 1.400%(20年固定) |

*各データは2020年7月1日時点のものです

ゼロ仲介 田中年収から計算した借入可能額をシミュレーション

ゼロ仲介 田中| 年収 | 借入可能額 | 毎月の返済額 |

|---|---|---|

| 250万円 | 1,300万円 | 3万3,260円 |

| 300万円 | 1,560万円 | 3万9,912円 |

| 350万円 | 1,820万円 | 4万6,564円 |

| 400万円 | 2,920万円 | 7万4,707円 |

| 450万円 | 3,290万円 | 8万4,173円 |

| 500万円 | 3,650万円 | 9万3,383円 |

| 550万円 | 4,020万円 | 10万2,850円 |

| 600万円 | 4,380万円 | 11万2,060円 |

| 650万円 | 4,750万円 | 12万1,527円 |

| 700万円 | 5,110万円 | 13万0,737円 |

| 750万円 | 5,480万円 | 14万0,203円 |

| 800万円 | 5,840万円 | 14万9,414円 |

上の表は、現在ほかに借り入れがない場合での計算です。

ゼロ仲介 田中▶参考記事:クルマのローン・リボ払いの住宅ローンへの影響については、こちらの記事をご覧ください

▶参考動画:住宅ローンとクルマのローンを組むならどちらが先がいい?(動画時間2分47秒)

▶参考動画:投資用ワンルームマンションを所有している場合、住宅ローンへ影響ある?(動画時間3分10秒)

ゼロ仲介 田中▶参考動画:「奨学金の住宅ローンの審査への影響」の話(動画時間1分58秒)

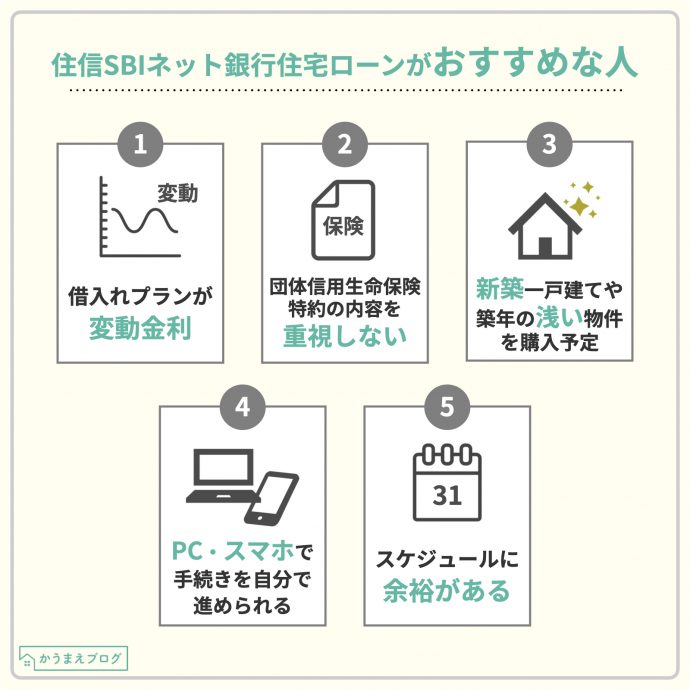

住信SBIネット銀行の住宅ローンはこんな人におすすめ・おすすめできない

(1)住信SBIネット銀行住宅ローンがおすすめな人

- 変動金利の金利プランを考えていて、「とにかく金利!」重視な人

- 団体信用生命保険の特約の内容は重視していない人

- 新築一戸建て・築年数の浅い中古物件を購入する人

- 不動産業者に頼らなくても、パソコン・スマホで手続きを進めていくことができる人

- 残代金の支払い日まで、余裕のあるスケジュールをもった不動産取引をすることのできる人

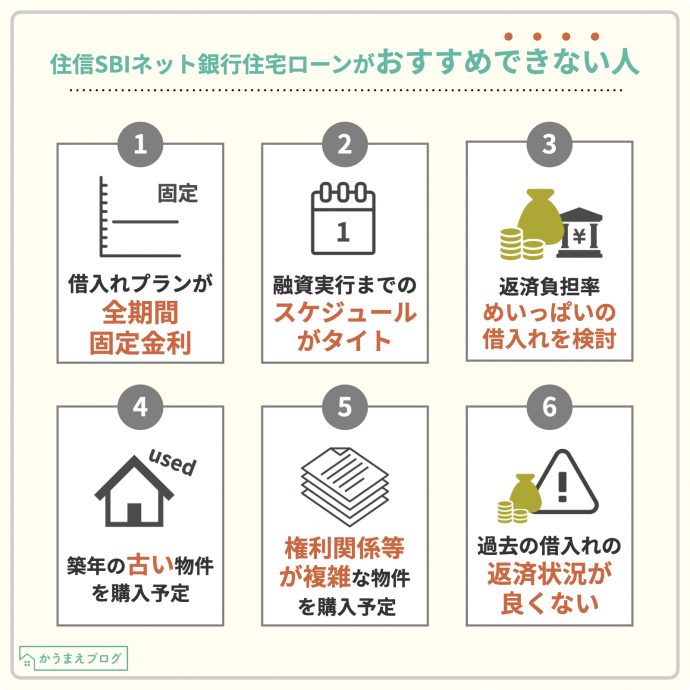

(2)住信SBIネット銀行住宅ローンがおすすめできない人

- 全期間固定金利での借入れを考えている人

- 融資実行までのスケジュールがタイトな人

- 諸費用を借りる・返済負担率めいっぱいの借入れを考えている人

- 築年数の古い物件の購入を考えている人

- 購入する物件が権利関係等、複雑な人

- 過去のお借り入れの返済状況が良くない人

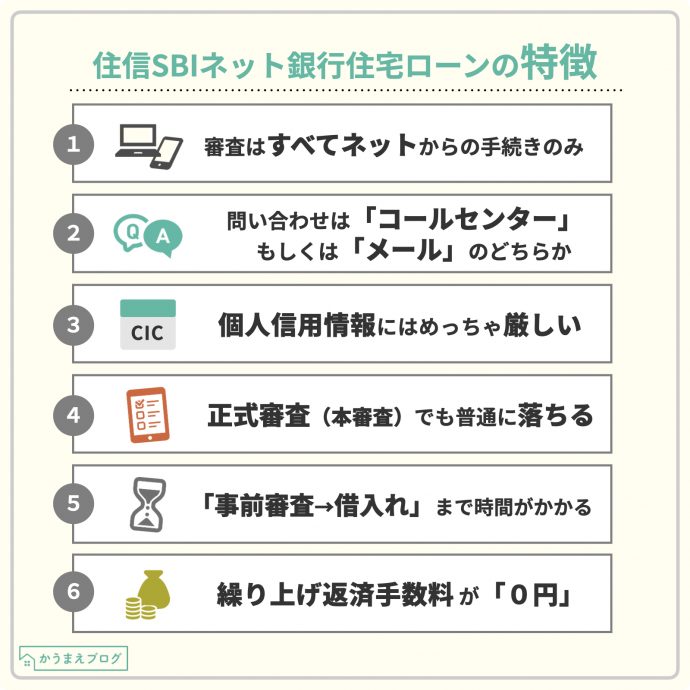

住信SBIネット銀行住宅ローンの特徴

よくもわるくも、な特徴を書いていきます。

(1)審査はすべてネットからの手続きのみ

ネット銀行特有ですが、審査関係はネットからの手続き(一部対面でやりとりできる店舗もあり)。

もちろんスマホ対応していますが、住宅ローンの契約までは、事前審査・正規審査ともにネットでの手続きです。

審査の進捗具合も、管理画面にログインしてステータス表示で確認します。

とにかく「手続きはすべてネット」で進めていきます。

(2)問い合わせは「コールセンター」「メール」のどちらか

審査をする前、審査中を問わず、

ヒガシノさん

ヒガシノさん ヒガシノさん

ヒガシノさんってなっても問い合わせはコールセンターかメール対応のどちらかのみ。

コールセンターの場合は、特定の担当はつかず、審査が進めばあなたのデータはコールセンター内で共有されるので、それをもとに対応されます。

一般的な銀行では住宅ローンの担当さんがつきますが、住信SBIネット銀行はすべてコールセンターでの対応です。正式審査・住宅ローンの契約は書類を郵送でやりとりしますが、連絡はすべてメールです。で、わからなかったら問い合わせはコールセンターに。

(3)個人信用情報にかなりきびしい

ネット銀行すべてに共通するんですが、個人信用情報に非常にきびしいです。

過去の借入れの返済が滞っていると、一部上場企業勤務・公務員を問わず、絶対に住宅ローンの審査に通りません。

(もちろん返済履歴によります)

現在の借入れについても、消費者金融から借入れがあると、返済状況に問題がなくても審査に通りにくいみたいです。過去の借入れ・現在の借入れへの厳しさは、「三菱東京UFJ銀行」以上かもしれません。

▶参考記事:同じく個人信用情報に厳しく、過去や現在の借入れへの厳しい「三菱UFJ銀行」の住宅ローンとも比較してみてください。

「三菱UFJ銀行」の住宅ローンについてのくわしい解説はこちらからご覧ください。

(4)正式審査(本審査)でもふつうに落ちます

ネット銀行の住宅ローンは一般的に、正式審査の承認が出るまでまったく安心できません。

事前審査に通っていても、正式審査(本審査)でふつうに落ちます。

一般的な銀行で住宅ローンの事前審査を通っている場合、特に何もなければ正式審査(本審査)もそのまま通ります。

でも住信SBIネット銀行は、正式審査(本審査)で落ちるんですね。検索すると、ネットの書き込み(「Yahoo!知恵袋」の住宅ローンのQ&Aとか)でも、「住信SBIネット銀行の住宅ローン、本審査で落ちました・・。」ていうのをよく見ます。

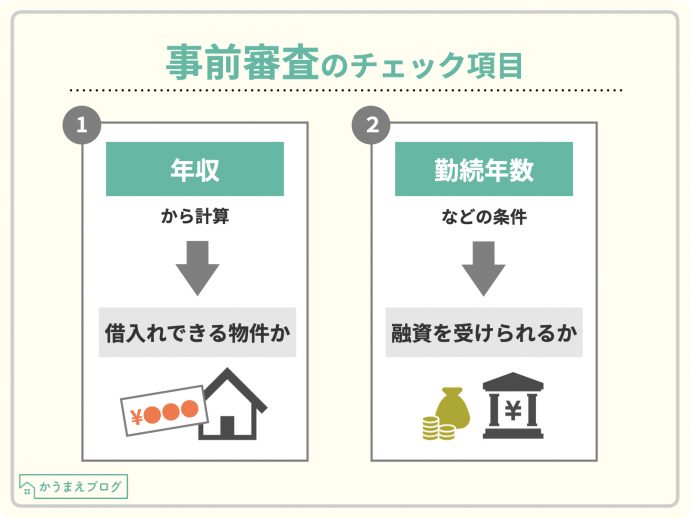

*どうして正式審査(本審査)で落ちるのか?

それは、住信SBIネット銀行の住宅ローンの事前審査では、

- あなたの審査

- 物件の審査

を具体的に審査していないから。

住信SBIネット銀行の事前審査は、webサイトからの申込みです。

事前審査でチェックしているのは、年収から計算してあなたが借入れできる物件価格なのか、勤続年数等の形式的な融資条件を満たしているかどうか、だけです。

(5)「事前審査 → 借入れ」までかなり時間がかかる(と思ってください)

住信SBIネット銀行のwebサイトの『お申込みから借入までの流れ』にはいきなりこんな記載が!

そうです。

事前審査 → 借入れ まで1カ月半以上かかる可能性があります。

「可能性があります」という書き方をしたのは、実際は1ヵ月くらいで融資実行のスケジュールで進んだ事例を経験しているからです。

ただ、時期によっては2か月以上かかることもあるとのこと(このあたりはその都度確認してください)。

購入したお家の引渡し期限がきっちり決まっていたりすると住信SBIネット銀行は使いづらい銀行かもしれません。

*新築一戸建て建売住宅の引き渡しは通常1ヶ月が期限

パワービルダーと呼ばれている新築一戸建ての建売住宅分譲会社は、契約~代金支払までを1ヵ月と期限を決めてきます(契約書に書きこまれます)。

もし、購入する物件がパワービルダーの新築一戸建て建売住宅の場合、あらかじめ売主会社に住信SBIネット銀行を利用することの了承をとらないといけません。

(6)繰り上げ返済手数料0円

ネットバンクなので、もちろん手続きはすべてネットから。

繰り上げ返済手数料「0円」。

固定金利を選択していて、全額返済の場合のみ「33,000円(税込)」かかります。

住信SBIネット銀行の団体信用生命保険の特約について整理!

住信SBIネット銀行の売りは、「金利の上乗せなしで団信・全疾病保障がついてくる」ですが(上の画像の矢印箇所)ですが、これがほんと要注意。

ゼロ仲介 田中保険適用になる条件が厳しすぎて、実際はほぼ「特約なし」状態です。

くわしくみてみます。

▶参考記事:団体信用生命保険の特約がかなり手厚い、りそな銀行住宅ローンのくわしい審査基準はこちら

(1)対象年齢

65歳未満

(2)上乗せ金利

なし

(3)悪性新生物(がん)

①重度の診断確定

②就業不能状態が12か月を超えた時

①もしくは②のどちらか

ゼロ仲介 田中なので、一般団信と同じ内容なんですね、実は。

(4)急性心筋梗塞

就業不能状態が12か月を超えた時

ゼロ仲介 田中なので、がん特約と同じく、一般団信と同じ内容なんですね、実は。

(5)脳卒中

就業不能状態が12か月を超えた時

ゼロ仲介 田中なので、上の2つの特約と同じく、一般団信と同じ内容なんですね、実は。

(6)その他の病気について

- 高血圧性疾患(こうけつあつしっかん)

- 糖尿病(とうにょうびょう)

- 慢性腎不全(まんせいじんふぜん)

- 肝硬変(かんこうへん)

- 慢性膵炎(まんせいすいえん)

就業不能状態が12か月を超えた時

ゼロ仲介 田中(7)その他保障

- 就業不能状態の月々返済保障

- 病気やケガの入院時返済保障

- 病気やケガの入院一時金

住信SBIネット銀行住宅ローンの審査基準まとめ

正直なところ、こんなに細かいデータは必要ないと思いますが、念のため。

内部の審査基準はこんな感じです。

住信SBIネット銀行は、三井住友信託銀行と同じ保証会社が審査をしているため、審査基準は三井住友信託銀行と同じかと推測できます。

ゼロ仲介 田中| 店頭金利 | 2.78%(変動金利) |

| 最大優遇後の金利 | 0.410%(変動金利) 1.400%(20年固定) |

| 借入可能最低年収 | なし |

| 最低勤続年数 | なし |

| 諸費用借りた時の契約本数 | 1本 |

| パートの収入合算 | × |

| ペアローン | ○ |

| 連帯債務 | × |

| 産休・育休中の融資実行 | △(ペアローンの場合のみ可能、単独では不可) |

| 全国保証 | × |

| web審査で個人信用情報 | チェックしていない |

▶参考記事:三井住友信託銀行住宅ローンのくわしい審査基準はこちら。

まとめ

上場企業・公務員で新築・もしくは築年数の浅い中古物件、そして返済負担率めいっぱい借りなければ、変動金利0.4%台で借り入れることができるだろう住信SBIネット銀行。

条件が合うなら、ぜひ選択肢に加えるべき銀行です。

ゼロ仲介 田中必見!関西で新築一戸建ての購入を検討されている方へ

ゼロ仲介 田中関西の新築一戸建てを仲介手数料無料で紹介するサービス、ゼロ仲介を始めました。

くわしくは、下のリンクからどうぞ!

ヒガシノさんそのほかの銀行の特徴もまとめました

住信SBIネット銀行以外にも、各銀行の住宅ローンの情報をまとめました。