こんにちは。ゼロ仲介住宅ローン担当の田中です。ファイナンシャルプランナー・宅地建物取引士で、元・三井住友銀行住宅ローン融資担当です。

頭金ゼロでお家を購入するのは不安ですよね。

親に相談すると、

ヒガシノさん

ヒガシノさん ゼロ仲介 田中

ゼロ仲介 田中新築一戸建てにかかわらず、不動産の購入には大きなお金が動きます。そしてその購入には、いろいろな費用がかかります。まずはそれを用意するのが大変です。

これまでの経験をもとに、

- 頭金0円でお家を購入するリスク

- そのリスクをなくす方法

を書きました。

いいお家が見つかったけど、より頭金を貯めた方が最終的に得なのかどうかをシミュレーションしてみました。

ゼロ仲介 田中▶参考動画:頭金なし手付金なしでお家は買える?(動画時間1分52秒)

頭金なしでお家を購入するのは危険と言われている本当の理由は?

「頭金なしでお家を購入するのは危険」というのが、長い間の常識でした。

ヒガシノさんゼロ仲介 田中

ヒガシノさんゼロ仲介 田中(1)15年くらい前まで頭金なしでは銀行は住宅ローンを貸してくれなかったから

20-30歳代の方は、お父さん、もしくは会社の上司(50歳代くらいの)に聞いてみてください。

その昔(15-20年くらい前)は、物件価格の2-3割頭金がなければ、銀行は住宅ローンを融資してくれませんでした。

しかも金利は、変動金利で3-4%。

今では考えられない条件だったのです。

なので、お父さん世代に相談すると、「家を買うなら、頭金は2-3割用意するのがあたり前」なんて答えが返ってきます。

つまり

- 銀行から物件価格すべてを借入れできなかったこと

- 金利が高かったこと

から、頭金はできる限り用意するのがあたり前だったのです。

ちなみに、20数年前のバブル時期の金利は8%前後でした。

ヒガシノさん

ヒガシノさん(2)ローンが残っている状態では、お家は売れないから

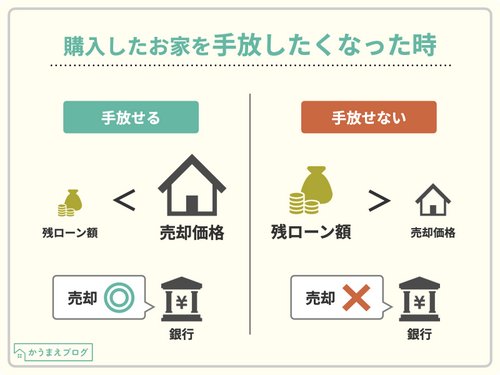

もし将来何かの理由で、購入したお家を手放すことになった場合の話。

残っているローンの金額以上で売れるなら、問題なく売却することができます。

問題は、

残っているローン額 > 売却価格

の場合。

この場合は、足りない分を現金で補填すれば、売却できます。

もし足りない分を現金で補填できない場合は、売却することができません。

ゼロ仲介 田中「頭金なし、頭金0円」といっても本当に0円ではお家は買えません。お家購入には費用がかかる

「頭金なしでお家を購入」って書いてますが、実際は本当に0円ではお家は購入できません。

なぜなら、お家の購入時にはいろんな費用がかかるから。

購入費用と呼んだり、諸費用と呼んだりするやつです。

そして、購入時に絶対に必要な諸費用以外にも、お家を購入するといろいろかかります。

ヒガシノさん(1)購入費用(諸費用)がかかる

お家を購入すると、最低限かかる費用です。

新築・中古、建売住宅・マンション・土地に関係なく必ず必要です。

ヒガシノさん

ヒガシノさん不動産屋にお願いせず、自分で手配したり、相見積もりを取ったりで抑えることができるところもあります。

それでもやっぱりこれくらいのお金がかかります。

ゼロ仲介 田中

ゼロ仲介 田中*注意

諸費用を一緒に借り入れた場合、借入れ額が増えるので毎月の支払額が多くなります。

また、諸費用を一緒に借り入れた場合、諸費用分については金利が高くなる(銀行によってはお家の金利も高くなる)こともあるので注意してください。

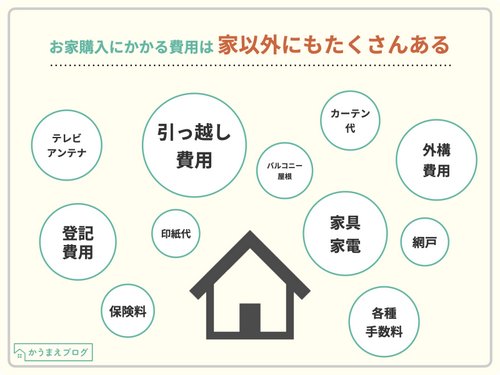

(2)購入費用(諸費用)以外にもかかる

さらに、新築一戸建てを購入すると、購入費用にプラスしてまだお金がかかります。

盲点だったりするかもですが、購入するときは忘れがち。

たとえば、

- カーテン

- 引越し費用

- バルコニーの屋根

- カーポート

など。

絶対に必要なものから、そうでないものまで。いろいろとかかります。

ヒガシノさん

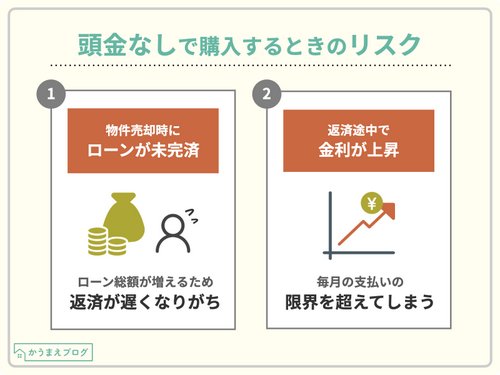

ヒガシノさんやっぱり心配。頭金なしでお家を購入する場合に考えられるリスク・失敗例を2つ紹介

頭金なしでお家を購入する = お家の価格すべて住宅ローンで購入するということ。

お家の価格すべて住宅ローンで購入する場合に、考えられる失敗・リスクとは?

ゼロ仲介 田中(1)将来売却するとすれば、そのときにローンが残っている可能性あり

頭金なしで購入するということは、借入額が多くなるということ。

購入するお家の価格によっては、なかなか元本が減らず、毎月の支払いの大部分は金利の支払いに充てられることになります。

将来、何らかの理由で売却するとき、ローンが残っていると売るに売れないことも。

ヒガシノさん(2)金利の上昇で、毎月の支払いが限界を超えてしまう

頭金なしで購入するということは、借入額が多くなるということ。

ゼロ仲介 田中いま支払いが可能な金額でも将来金利の上昇によって、毎月の支払額も上昇するかもしれません。

将来、金利が上昇しても支払いが可能か、そのときにお子さんが増える、進学するなどライフスタイルに変化があっても支払いが可能か。

いま、購入するこのタイミングでは支払いが可能な金額でも、将来のことをいろいろ想定してください。

*注意

不動産広告に書いている支払いシミュレーションは注意が必要です。

毎月の支払額が、ありえないくらい低い金利で計算されていることがあります。

ヒガシノさん頭金なしで購入する場合に考えられるリスク・失敗を回避するにはどうしたらいいのか

というわけで、

ゼロ仲介 田中だと言い切ってもいいと思います。

ヒガシノさんお家の価格すべてを借り入れるので、購入時にお金についてきちんと理解・きちんと把握しておく必要があります。

それが、何よりのリスク・失敗の回避対策です。

すべては購入時に始まっているのです。

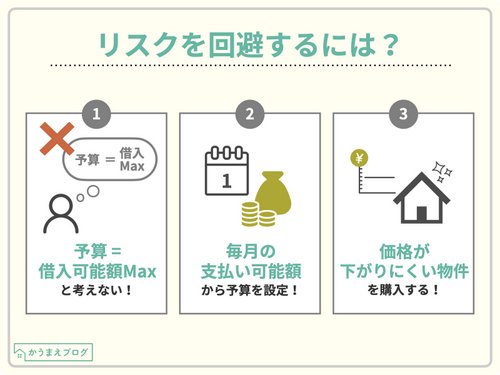

対策を3つ考えました。

(1)「借入可能額のマックス = 予算」だと考えない

→ 「リスクその1 将来売却するとすれば、そのときにローンが残っている可能性あり」を回避

不動産営業マンの言うままに物件を見ていたら、借入額の最大額の物件を見ていた。

なんていうことはよくあります。

物件を提案されるうちに、テンションが上がって、どんどん予算が上がって・・。

ゼロ仲介 田中住宅ローンの借入れできる金額と、あなたが支払うことができる金額は別。

まったく別の話。

まずは年収から借入可能額を知ってください。

(2)毎月の支払い可能額から予算を考える

→ 「リスクその2 金利の上昇で、毎月の支払いが限界を超えてしまう」を回避

おそらくこの2019年は金利の底、この数年間で一番金利が低いかもしれません。

ゼロ仲介 田中変動金利で住宅ローンを借り入れるなら、今後の金利上昇も考えて、いま現在返済可能な支払額を少し低めに設定してもいいかもしれません。

年収から借入可能額を把握したら、つぎは支払い可能額から逆算してみてください。

ヒガシノさんゼロ仲介 田中

ヒガシノさんゼロ仲介 田中(3)価格が下がりにくい物件を購入する

→ 「リスクその1 将来売却するとすれば、そのときにローンが残っている可能性あり」を回避

一生に一度、人生で一番高い買い物のマイホーム購入。

支払い可能額からお家を購入した。

住宅ローンの毎月の支払いも順調。

でももしかしたら、将来何かの理由で売却することになるかもしれない。

それを考えて、価格が下がりにくい物件を購入するのはありです。

ゼロ仲介 田中不動産営業マンの考える価格が下がりにくい(高く売れる可能性が高い)物件はこちらに書きました。

頭金を貯めれば貯めるだけ実は損するかもしれない件

かつては、頭金をしっかり貯めてからお家を購入するのが常識でした。

お家を購入するには、まずは頭金を貯めることがスタートだったわけです。

そして、その頭金が貯まるまでの期間は、平均3-5年。

2020年現在、頭金をがんばって貯めているとその間に損をしているかもしれないという話。

ヒガシノさん(1)金利を含む住宅ローン事情の変化

2019年現在、銀行住宅ローン・フラット35ともに低金利を記録しつづけています。

この金利がこの先さらに最低金利を更新するとはなかなか考えにくくて。

頭金を貯めている数年間の間に、金利が上昇している、なんてことも考えられます。

(2)持っている現金を住宅ローンへ入れると損することがある

現在の住宅ローン、35年変動金利での金利は1%を切っています。

ネット銀行系だと0.5%以下で借入れることもできます。

たとえば、想像してください。

金利0.5%で住宅ローンを借入れることができる現在、手持ちの200万円(たとえば)を頭金にすべて使って新築一戸建てを購入。

↓

貯金がほとんどなくなる。

↓

そんな状態で、ショッピングのカード支払いをリボ払いで支払う。

そんな状態で、クルマを買い替えるのに、支払いをオートローンを組む。

こんな支払い方は、トータルでみるとかなりの損です。

じゃあどうすればいいか、というと。

- お家の代金 → 0.5%の住宅ローンは借り入れ

- リボ払い(年利15%) → 現金で支払う

- クルマのローン(年利4%) → 現金で支払う

ゼロ仲介 田中(3)最終的な住居費の総支払額に差が出る

もしいま、お家購入の頭金がないとします。

ここで、

ヒガシノさんて考えてしまいがち。

でも、ちょっと待ってください。

意外とそうでもなかったりするんです。

ゼロ仲介 田中頭金なしでいま購入 vs 頭金を貯めて将来購入 どっちが得?完全シミュレーション!

って、いろいろ書いてるけど、

ヒガシノさんって考えている、あなた!

そんなあなたのために、シミュレーション×3パターン。

最後のシミュレーション3は、いま社宅(家賃補助あり)の家賃激安ver.も。

35年間という長期で借りる住宅ローン、

「少しでもお得に借りたい」

「生活住居費総額は抑えたい」

もの。

さて、結果は!?

ヒガシノさん(1)「30歳、お家がほしいです」

ゼロ仲介 田中これまでの経験上、お家購入を検討始める一番多いのは30歳前後。

その年齢から、頭金を貯めて購入するのと、いま購入するのと、比較してみます。

*借入金利は同じで。

条件

【条件】いま購入する場合

- 現在の年齢 30歳

- 購入物件価格 3,000万円

- 現在の自己資金 0万円

- ローン金利 0.975%

【条件】頭金を貯めて3年後に購入する場合

- 3年間の毎月積立金 3.0万円(3年間毎月がんばって3万円貯金)

- 3年間の物件価格上昇率 +0.5%(少し物価が上がっているかも)

- 3年後の購入時のローン金利 0.975%

- 3年後の購入時の返済期間 35年

- 3年後に購入までの毎月の家賃 7.5万円(3年間の賃貸マンションの毎月の家賃)

「いま購入する場合 vs 頭金を貯めて3年後に購入する場合」 結果

【結果】いま購入する

- 購入時自己資金 0万円

- うち積立金額 –

- ローン返済額 3,692万円

- 家賃支払額 –

- 生活住居費総額 3,692万円

- 60歳時のローン残債額 515万円

【結果】頭金を貯めて3年後に購入する

- 3年後の年齢 33歳

- 3年後購入時自己資金 110万円(3年間で貯めた貯金)

- うち積立金額 110万円(すべてを頭金へ)

- ローン返済額 3,617万円

- 家賃支払額 270万円(購入する3年後までの家賃)

- 生活住居費総額 3,996万円

- 60歳時のローン残債額 795万円

ゼロ仲介 田中生活住居費総額は、いま購入する方が304万円安くなります。

1日あたりに換算すると 2,778円安くなります。

ヒガシノさん

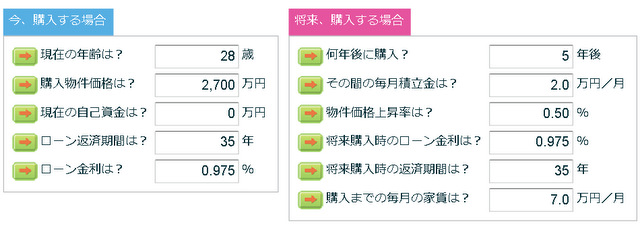

ヒガシノさん(2)「28歳、5年後にお家を買おうと検討中」

ヒガシノさんシミュレーション1より若い年齢の28歳、結婚して子供も、、、。

いつかは欲しいマイホーム。

いま買うのと、いつか買う。どっちがどうなのよ。

条件

【条件】いま購入する場合

- 現在の年齢 28歳

- 購入物件価格 2,700万円

- 現在の自己資金 0万円

- ローン金利 0.975%

【条件】頭金を貯めて5年後に購入する場合

- 5年後の年齢 33歳

- 5年間の毎月積立金 2.0万円(5年間毎月がんばって2万円貯金)

- 5年間の物件価格上昇率 +0.5%(少し物価が上がっているかも)

- 5年後の購入時のローン金利 0.975%

- 5年後の購入時の返済期間 35年

- 5年後に購入までの毎月の家賃 7.0万円(5年間の賃貸マンションの毎月の家賃)

「今、購入する場合 vs 頭金を貯めて5年後に購入する場合」 結果

【結果】いま購入する

- 購入時自己資金 0万円

- うち積立金額 –

- ローン返済額 3,323万円

- 家賃支払額 –

- 生活住居費総額 3,323万円

- 60歳時のローン残債額 281万円

【結果】頭金を貯めて5年後に購入する

- 購入時自己資金 123万円(2.0万円×5年間)

- うち積立金額 123万円(貯めた分をすべて頭金へ)

- ローン返済額 3,259万円(頭金を入れているので、ローン返済額は少し減る)

- 家賃支払額 420万円(7.0万円/月×5年間)

- 生活住居費総額 3,803万円

- 60歳時のローン残債額 716万円

ゼロ仲介 田中生活住居費総額は、いま購入する方が480万円安くなります。

1日あたりに換算すると 2,629円お得な計算です。

(3)「いま、社宅に住んでいます」

ヒガシノさん最後は、いま社宅にお住まい(もしくは家賃補助あり)の方向け。

いまの家賃が安いから、その分をぜんぶ貯金→3年後にぜんぶ頭金へっていうシミュレーション。

社宅に住めるうちは、住んどいた方がいいん?どうなんの?

条件

【条件】いま購入する

- 現在の年齢 30歳

- 購入物件価格 3,500万円

- 現在の自己資金 0万円

- ローン金利 0.975%

【条件】頭金を貯めて3年後に購入する場合

- 3年間の毎月積立金 8.0万円

- 3年間の物件価格上昇率 +0.5%

- 3年後の購入時のローン金利 0.975%

- 3年後の購入時の返済期間 35年

- 3年後に購入までの毎月の家賃 2.5万円

「今、購入する場合 vs 頭金を貯めて3年後に購入する場合」 結果

【結果】いま購入する

- 購入時自己資金 0万円

- うち積立金額 –

- ローン返済額 4,308万円

- 家賃支払額 –

- 生活住居費総額 4,308万円

- 60歳時のローン残債額 600万円

【結果】頭金を貯めて3年後に購入する場合

- 購入時自己資金 293万円

- うち積立金額 293万円

- ローン返済額 4,022万円

- 家賃支払額 90万円

- 生活住居費総額 4,405万円

- 60歳時のローン残債額 884万円

ゼロ仲介 田中生活住居費総額は、いま購入する方が98万円安くなります。

1日あたりに換算すると -2893円です。

まとめ

頭金なしでお家を購入すること自体は、もはやリスクではなくなっている気がします。

むしろ2020年現在、頭金なしで物件価格すべてを住宅ローンを組むことはめずらしいことではありません。

本当に大事なのは、頭金なしで購入することで起こるかもしれないリスクをきちんと知って、対応できるようにしておくことです。

今では、ライフプランシミュレーションなど細かいシミュレーションをしてくれる不動産会社も増えてきています。

目先の支払額だけでなく、長期に渡る返済計画に相談に乗ってくれる会社を探してみるのもいいかもしれません。

必見!新築一戸建ての購入を検討されている方へ

弊社、株式会社グラウンドは、関西・東京の新築一戸建てを仲介手数料無料で紹介するサービス、ゼロ仲介を運営しています。

もし、お家購入を考えていて、諸費用を抑えて新築一戸建てを購入するなら、ぜひお問い合わせください。

くわしくは、下のリンクからどうぞ!

銀行別に住宅ローンの特徴もまとめました

各銀行の住宅ローンの情報をまとめました。